过去几年,TOP跨国药企里,阿斯利康在中国市场一直排名第一。然而随着带量采购、医保目录等一系列中国政策执行以及大批中国创新药企崛起而面临的新竞争之后,该公司在中国的业务正处于转折点。

上周跨国药企们纷纷发布了2021上半年财报。

* 1瑞士法郎=1.085美元;1欧元=1.187美元;赛诺菲中国区营收含疫苗、消费者业务;

目前公布中国营收情况的TOP跨国药企有6家,从披露的数据来看,

■ 阿斯利康中国营收仍然以32.09亿美元,营收占比集团业务21%,排名双第一,但却是唯一中国增速低于全球增速的企业;而在阿斯利康财报披露会议上,华尔街分析师们就其在中国的最新业绩,向管理层施压,质疑该公司能否维持其在中国的两位数销售增长。

■ 罗氏制药中国营收以18.45亿美元排名第二,在其全球营收下降的情况下,中国+5%,最近罗氏制药中国组织变动很大,除了中国CEO换新,2020年底在中国市场推行的“生态圈模式”也宣布下线;

■ 默沙东中国营收以16.32亿美元排名第三,其中国营收涨幅达33%,仅次于礼来;

■ 赛诺菲没有单独发布中国制药业务营收(其业务包括制药、疫苗、消费者医疗),而与去年同期中国营收-12.4%相比,2021上半年其涨幅达6%,开启正增长;

■ 诺华中国营收占比达6%(2020年占比5%),对于中国市场诺华野心勃勃,其CEO Vas Narasimhan在财报会议上表示,按照当前形势,在诺华新药驱动下,预计到2025年左右,诺华有信心成为中国制药行业排名前三的跨国公司;

■ 礼来中国营收8.85亿美元,但是其涨幅以74%(按固定汇率+64%)排名各企业之首。

01

业绩:AZ、罗氏、默沙东分列前三,礼来增速居首位

TOP药企在中国市场的压力越来越大,除了应对带量采购、医保谈判等政策外,中国“全球化”Biopharma更成为其接下来最重要的竞争对手。

▎阿斯利康:中国增速低于全球增速

阿斯利康2021上半年中国营收达32.09亿美元(+21%)占阿斯利康新兴市场营收的59%(2020同期占61%)。

问题正在显现,正如一位分析师在电话会议中指出的那样,此前阿斯利康在中国的原研药年销售额超过10亿美元,而现在受到中国医保目录及带量采购的影响,这些利润正在受到冲击。

胆固醇药物Crestor、血液稀释剂Brilinta和胃酸倒流药物Nexium都因此受到了影响。以Brilinta为例,新兴市场销售额在2021上半年按固定汇率计算仅1.8亿美元(-40%)。

其全球CEO苏博科对此表示,中国增长放缓是毫无疑问的,虽然前进会更困难,但是仍然相信阿斯利康可以在中国市场继续保持领导地位。

2021上半年,其肺癌靶向药Tagrisso(奥希替尼)和2型糖尿病药Farxiga(达格列净)在中国市场表现较好,这两款药占其中国总收入的36%(2020同期占31%),一定程度抵消了Brilinta(替格瑞洛)等产品的销售额的下降。此外,高血压药Seloken、胃粘膜药Nexium和支气管哮喘药Symbicort的强劲销售也起到了补充作用。

虽然利润受到影响,但是在2021第二季度,Tagrisso在中国的销售额由于肿瘤患者使用增加而提升,其另一款重磅肿瘤药Imfinzi(英飞凡)营收也+109%。

7月20日,Imfinzi的新适应症获NMPA批准,联合依托泊苷和卡铂或顺铂,作为广泛期小细胞肺癌(ES-SCLC)成人患者的一线治疗方案。因此下半年有望进一步驱动营收增长。

此外,2021年上半年,阿斯利康还有多款新产品在中国取得了较大进展:

● 6月,PARP抑制剂奥拉帕利(Lynparza)在中国获批,用于治疗BRCA突变晚期前列腺癌 (mCRPC),也成为中国获批用于晚期前列腺癌的首个PARP抑制剂。

● 6月,与和黄医药共同开发的赛沃替尼(Orpathys)在中国获得有条件批准用于治疗 NSCLC。

▎罗氏制药:中国营收增速低,“新三驾马车”能量未释放

罗氏2021上半年中国区制药业务营收达17亿瑞士法郎(约18.45亿美元)占比8%,增速有所减缓,但占比提升1%。

其“传统三驾马车”里,MabThera/Rituxan(利妥珠单抗)和Avastin(贝伐珠单抗)在中国的销售受到了生物仿制药竞争的影响,而Herceptin赫赛汀在中国的销售增长了13%。

其2012年之后上市新产品营收全球+30%,已超过制药业务营收的50%,上半年营收达110亿瑞士法郎,其中就包括其“新三驾马车”。

● Tecentriq(阿特珠单抗)在国际地区营收增长主要由中国获批的的小细胞肺癌和肝细胞癌适应症驱动。

● Perjeta(帕妥珠单抗)在中国增长强劲,主要由早期乳腺癌适应症和转移性乳腺癌适应症的增长所驱动。

● Kadcyla在全球各个市场表现良好。

从目前来看,其中国营收增速排名最低,“新三驾马车”能量未释放。

▎默沙东:K药联合用药成增长动力

默沙东2021上半年中国营收达16.32亿美元(+33%)增速提升超一倍,营收占比达9%(去年同期为7%)。

王牌肿瘤药Keytruda仍然是其第一大营收来源,2021上半年全球销售额达80.78亿美元(+23%),占其制药业务营收的42%。

其中,K药与Lynparza联合用药营收增长39%,主要由美国、欧洲和中国获批相关适应症的持续驱动;以及与Lenvima联合用药营收增长19%,主要受中国需求增加所驱动。

▎赛诺菲:中国营收止跌,仍急需新增长点

2021上半年赛诺菲中国营收+6%(去年同期-12.4%),占比8%(与去年持平)。

Q2在自身免疫药物Dupixent(度普利尤单抗)、胰岛素Toujeo业绩的推动下,中国销售额增长了4%,达到6.54亿欧元,抵消疫苗销售额在中国下降的影响。Dupixent(度普利尤单抗)仍将是赛诺菲短期内最为倚重的产品。

Plavix(波立维)的销售额增长了2.1%,达到2.34亿欧元,主要由中国营收9400万欧元(+8%),抵消了日本销售额下降的影响。

可以看到这些产品在中国市场的增长率有所受阻,因此寻找新增长点或是其急需考虑的。

▎诺华:目标2025年中国制药市场Top3

诺华2021上半年中国营收15.55亿美元(+25%,去年同期+19%),营收占比6%(去年同期5%)。

就像诺华CEO Vas Narasimhan的“野心”,2025年诺华要成为中国制药行业排名前三的跨国公司,而2021H1诺华中国营收增速也比去年提升6%。

此次增速主要源自Entresto诺欣妥和Cosentyx可善挺在中国表现强劲。

中国已成为诺欣妥的全球第二大市场,销售额占该药美国以外市场总销售额的25%。2021年Q2,诺欣妥在中国的原发性高血压第二个适应证获得批准,且该产品在中国的核心专利也被国家知识产权局(CNIPA)认定有效,因此该药物将在中国市场保持增长。

可善挺2021年第一季度纳入国家报销药品目录(NRDL)后持续放量,在中国营收增长强劲。

▎礼来:与中国创新药企合作成增长新模式

礼来2021上半年中国营收8.85亿美元(+74%,去年+19%),营收占比7%(去年5%)。

这一超高增长主要由于2021年第二季度,礼来1.7亿美元出售其在中国的Cialis(希爱力)品牌带来。

其关键增长产品还包括Trulicity、Olumiant、Verzenio、Taltz、Jardiance、Emgality和Tyvyt。

其中Tyvyt(达伯舒,sintilimab,信迪利单抗注射液)的营收来源与其与信达生物的战略合作。

● 2015年3月,礼来与信达生物达成了一项生物技术药物开发合作,根据条款,到2025年,礼来和信达生物将共同开发和商业化至少三个肿瘤治疗抗体。

● 2019年3月,双方成功在中国市场商业化信迪利单抗。

● 2021年第二季度,礼来在中国的Tyvyt收入为1.05亿美元,与2020年第二季度相比增长了64%。

02

战略:2021TOP药企商业化团队新模式

我们看到带量采购之后,TOP药企在业绩压力下,正在做减法和加法。

做减法,独立带量采购产品,重点放在创新药核心管线。2021上半年除了礼来、辉瑞、默沙东将成熟药品拆分独立外;2021年5月,阿斯利康将呼吸产品线分拆成立新公司;2021年8月,吉利德正式宣布设立成熟产品团队。

做加法,主要为转型创新商业模式,更好维系中国市场。

TOP药企助力中国创新药企全球商业化(阿斯利康、辉瑞为代表)

阿斯利康在2021上半年采取了多渠道营销,包括转向零售药房市场等,以减轻招标亏损的打击。此外,一直努力与中国创新药企签署本地商业化协议,以保持其在中国市场的份额。

近来,辉瑞中国也表示将与多家中国创新药企进行本地商业化合作。

TOP药企助力中国创新药企,在全球(包括中国本土)商业化的模式,或也将成为中国Biotech升级为全球化Biopharma的新途径。

以疾病治疗为核心的新商业化团队(罗氏为代表)

以疾病诊疗为核心,更关注解决每位患者在整条诊疗路径上的痛点和难点,用患者获益代替销售指标,为患者创造端到端的创新解决方案,成为大健康领域的共识。

罗氏很早就开始实践以疾病治疗为核心的商业化团队,

● 2021Q1罗氏以淋巴瘤团队调整为起点开始尝试“生态圈模式”。

而2021年8月,罗氏宣布其“生态圈模式”停止,并表示其现有三大模式将整合为统一的“客户交互业务模式”。

2021年8月2日,罗氏内部通知从现有的“产品线业务模式”,广东、川渝的“区域模式”和淋巴瘤团队的“生态圈模式”,整合为统一的“客户交互业务模式”,以此打造以疾病治疗领域为核心的业务形态。

罗氏表示未来主要有两大治疗领域,一是肿瘤领域,二是特药领域,两个领域的负责人将直接向罗氏中国总裁汇报。

● 肿瘤领域将下设:乳腺癌治疗领域、血液肿瘤治疗领域、肺癌治疗领域和消化道肿瘤治疗领域;

● 特药领域将下设:免疫疾病治疗领域、抗感染治疗领域、骨松治疗领域以及罕见病与神经科学治疗等疾病领域。

而这也或将带来2021下半年的一系列组织人事调整。

03

未来竞争:紧抓商业化推进速度

中国生物制药领域高速发展,诞生的创新药企已经成为跨国制药企业最重要的竞争对手。

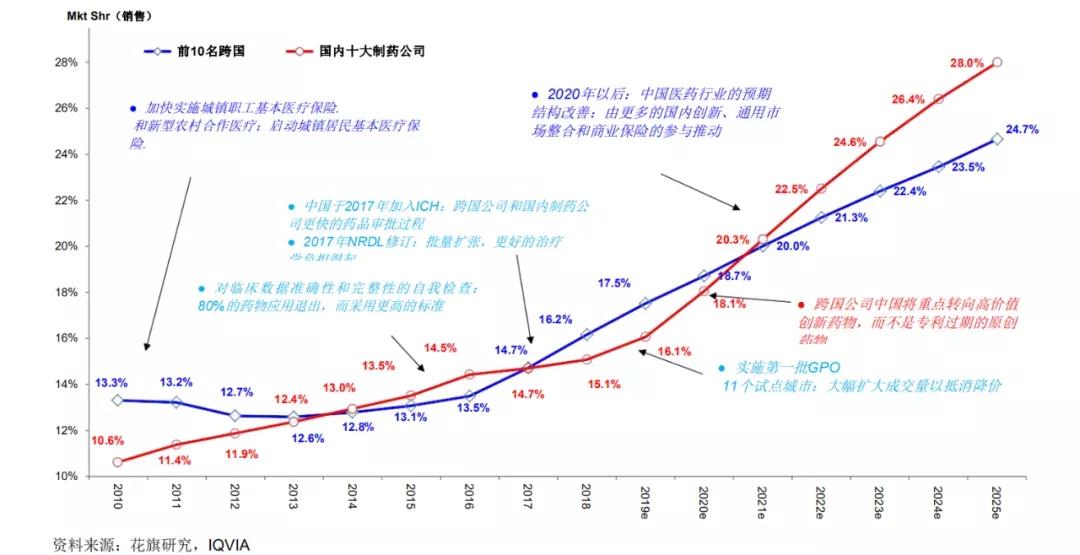

花旗研究机构分析,预计2025年中国制药市场格局将发生重大变化,中国TOP创新药企将取代跨国TOP药企在中国市场的地位,而这一转折关键点或就在2021年。

因此无论对于中国创新药企还是跨国药企,更快速地推出创新药,并实现更好的商业化,成为竞争的关键点。

而面对这一竞争,TOP跨国企业也各显神通。

比如,阿斯利康除了努力加速向中国市场增加新药和扩大药物适应症,并积极关注中国医保目录调整,还将抓住罕见病领域机遇和医疗特区政策。

阿斯利康认为除肿瘤外,中国有增长机会的另一个领域在罕见病。去年底阿斯利康以390亿美元收购Alexion时,也看中了将罕见病投资组合扩展到中国的潜力。

中国目前专注于控制医保支出,可能不会对昂贵的罕见病药物做出积极反应。而中国罕见病市场一旦加速,其增长速度很可能会快于世界其他市场。

目前阿斯利康首先将Alexion的管线引入大湾区和乐城区。利用其先行政策,为已在美国和欧盟获批的新药提供一条加速在中国上市的途径。

此外阿斯利康也希望通过与中国政府合作,以合理的价格将罕见病药物纳入全国医保范围,惠及更广泛市场。

积极抓住医疗特区“先行先试”政策的,还有诺华制药。

7月2日上午,诺华宣布其siRNA疗法降脂新药Inclisiran(Leqvio)全国首针已于7月1日在海南博鳌乐城先行区博鳌超级医院完成注射。这意味着,继欧盟之后,中国已获准使用这一创新药。

2021年上半年中国1类新药获批数量创历史新高,达21个,逐步缩短了与FDA的差距(FDA上半年共批准29个新药)。

与此同时,药品带量采购的范围从原研药、生物制剂...进一步扩大到胰岛素。

● 7月28日,国家医疗保障局党组成员、副局长陈金甫主持召开胰岛素集中带量采购改革工作座谈会,意味着胰岛素专项集采预计今年内启动。

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号