目录摘要

第一部分:医改10年

一、三明医改

1、腾笼换鸟

2、薪酬提高

3、患者减负

4、技术提升

二、医疗(整体医疗)

1、医院:数量、诊疗人次、入院人次

2、基层医疗:乡镇卫生院、村卫生室

三、医疗(中医医疗)

1、中医医疗机构数

2、床位数

3、诊疗人次

4、基层中医服务

四、医保基金

1、承受力提高

2、政策显效

3、区域失衡(各省承受力、各省待遇)

第二部分:医药产业10年

一、医药产业

1、创新

2、资本

3、补课

4、控费(带量采购、医保谈判、腾笼换鸟)

5、分工

6、中药

二、医药营销

1、规模

2、渠道(城市公立医院、县级公立医院、社务卫生服务中心/站、乡镇卫生院、实体药店、网上药店)

3、品种(化药Top20、中药Top20)

三、药物可及性

1、用得上(加速进口、审评审批提速、鼓励创新)

2、买得起(能报销、降价)

3、买得到(双通道)

第一部分:医改10年

一、三明医改

党的十八大以来,国务院领导充分肯定了福建省三明市推进综合医改的经验做法,并要求推广三明医改经验,国务院办公厅已将推广三明医改经验作为深化医改的首要任务。

三明医改始于2012年,至今已10年。现据媒体报道及对三明医改操盘手詹积富先生的访谈内容做一归纳,以管窥三明医改10年成效。

01 腾笼换鸟

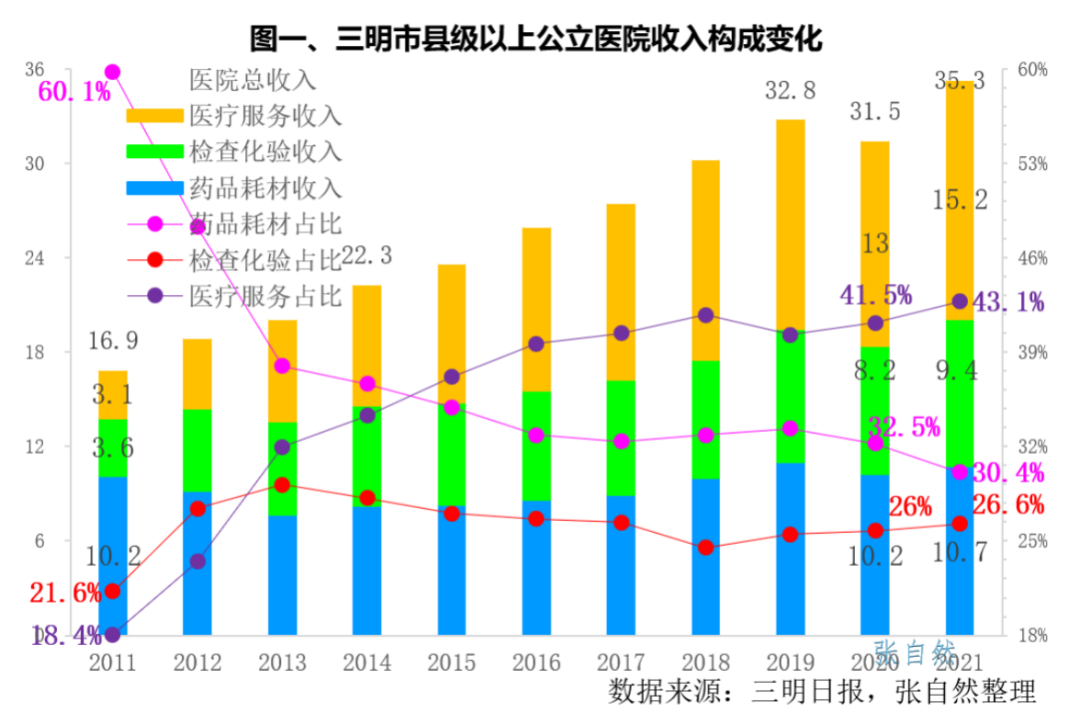

三明市县级以上公立医院总收入由医改前一年2011年的16.9亿元增加到了2021年的35.3亿元,10年增长了1.1倍,药品耗材收入占比由2011年的60.1%下降到了2021年的30.4%,10年减少了29.7个百分点。医疗性服务收入占比由2011年的18.4%提升到了2021年的43.1%,10年增长了24.7个百分点,医院的总收入没有因药品耗材收入的减少而下降,药品耗材收入的占比下降弥补了医疗性服务收入的占比上升,实现了腾笼换鸟。(详见图一)

02 薪酬提高

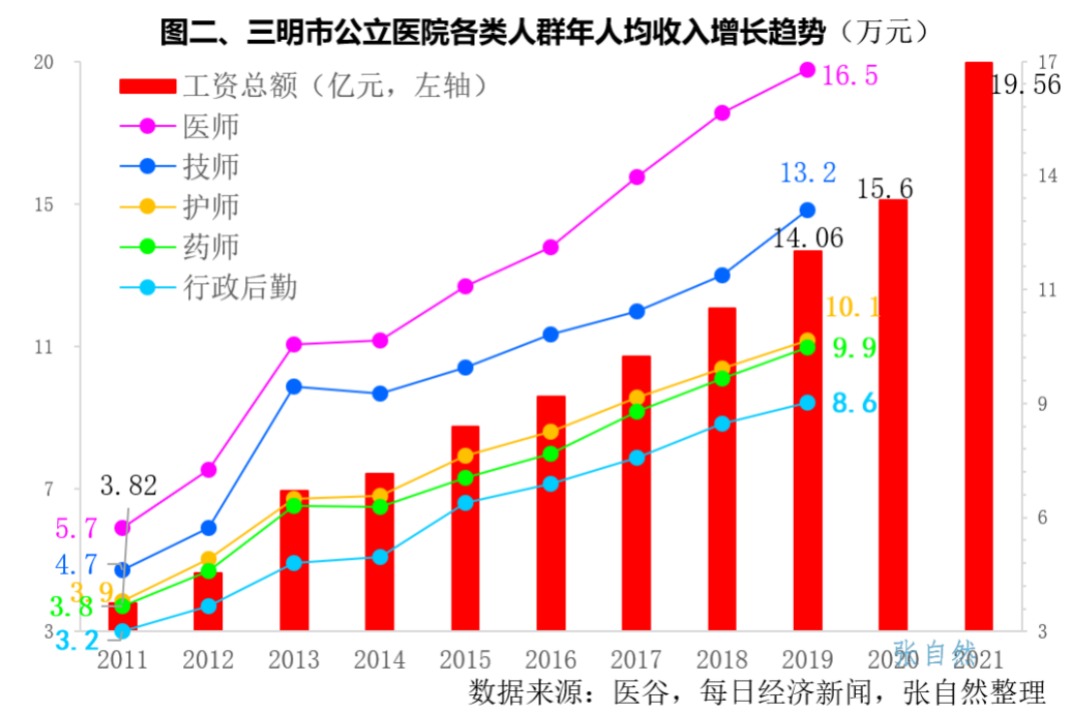

三明公立医院的工资总额由2011年的3.82亿元增加到了2021年的19.56亿元,10年增长了4.1倍。

医师、技师、护师、药师和行政后勤人员的工资分别由2011年的5.7万元、4.7万元、3.9万元、3.8万元和3.2万元增长到了2019年的16.5万元、13.2万元、10.1万元、9.9万元和8.6万元,8年时间分别增长了1.9倍、1.8倍、1.6倍、1.6倍和1.7倍。(详见图二)

03 患者减负

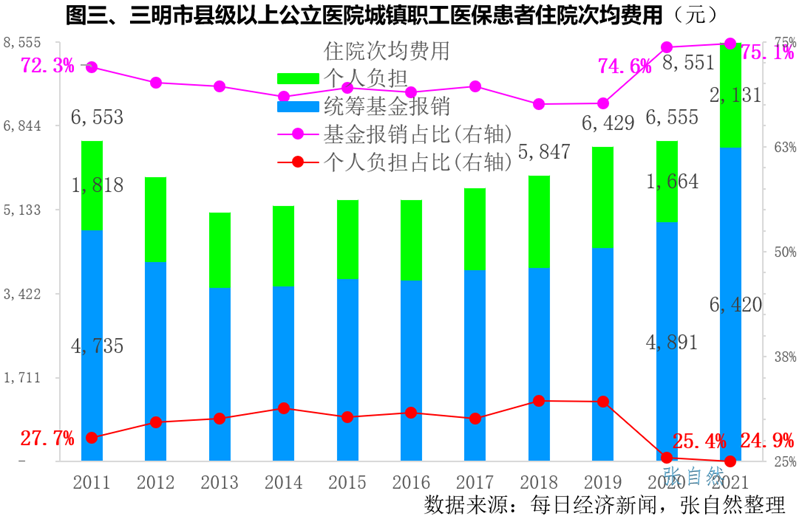

三明市22家县级以上公立医院城镇职工医保患者住院均次费用9年没有增长,直到2021年才增长到8551元。

2011年城镇职工住院次均费用为6553元,其中医保报销4735元(占72.3%),个人负担1818元(占27.7%)。2021年,住院次均费用为8551元,其中医保报销6420元(占75.1%),个人负担2131元(占24.9%)。2021年与2011年相比,个人自付比例减少了2.8个百分点。(详见图三)

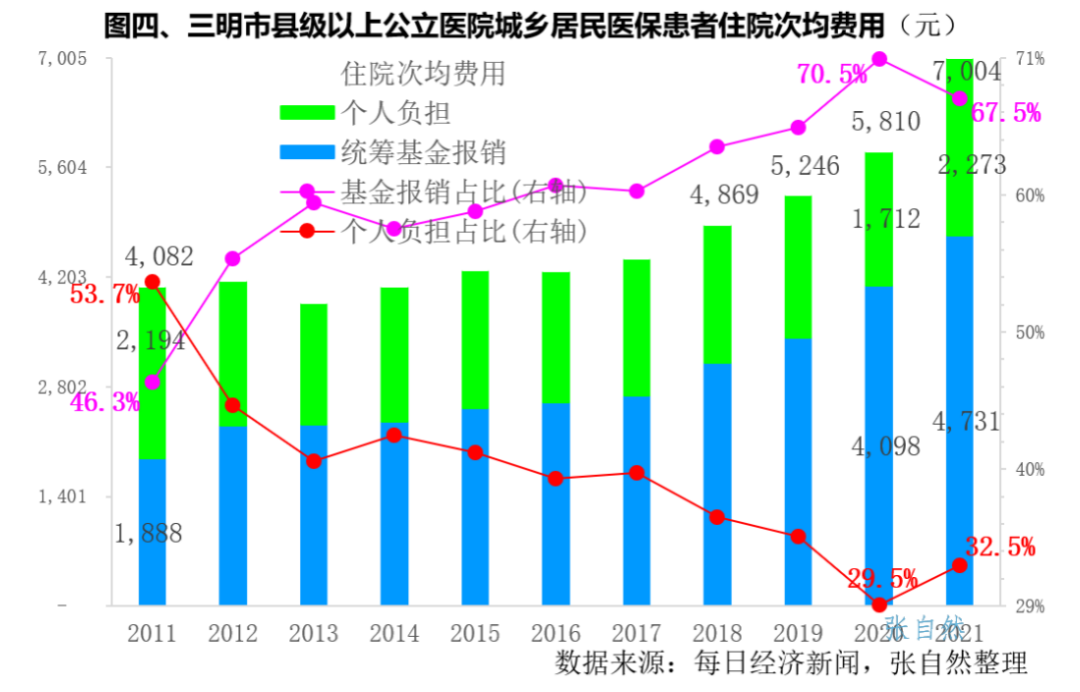

城乡居民医保患者的住院均次费用连续8年都在5000元以内,较2011年的变化不大,到2019后才突破5000元,2021年为7004元。

2011年城乡居民住院次均费用为4082元,其中医保报销1888元(占46.3%),个人负担2184元(占53.7%)。2021年,次均费用为7004元,其中医保报销4731元(占67.5%),个人负担2273元(占32.5%)。与2011年相比,2021年个人自付比例减少了21.3个百分点。(详见图四)

04 技术提升

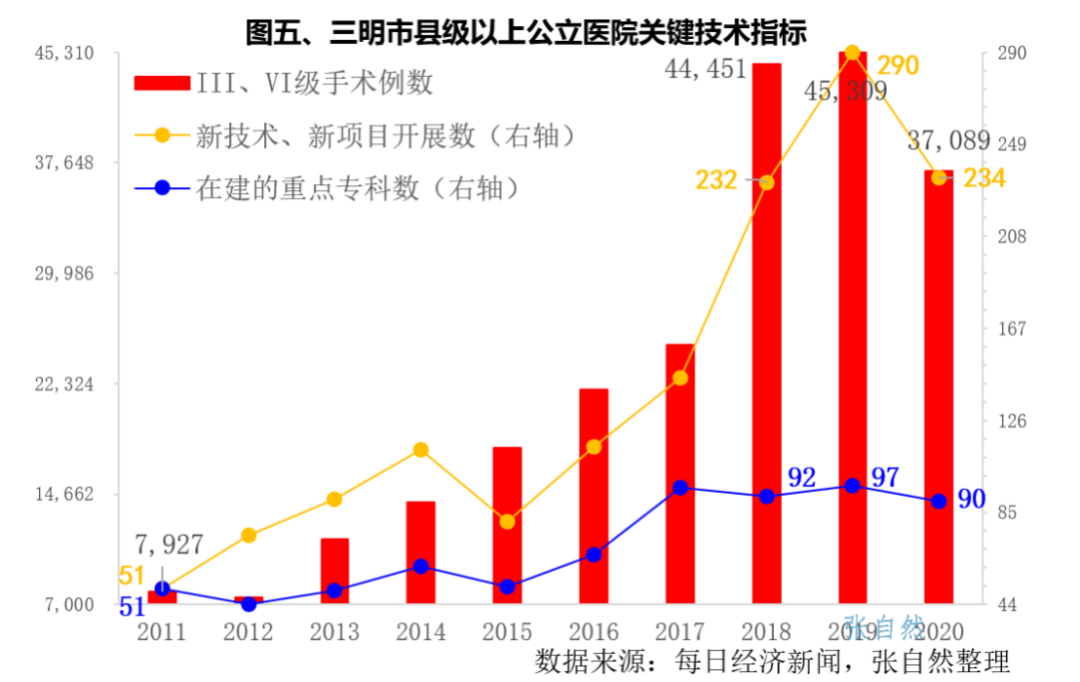

10年来,三明市县级及以上公立医院医疗服务水平稳步提高,Ⅲ、Ⅳ级手术从2011年的7927台上升至2020年的37089台,10年增加了3.7倍。新技术、新项目从2011年的51项上升至2020年的234项,增长了3.6倍.在建的重点专科数(含院内重点专科)从2011年的51项增加到了2020年的90项,10年增长76.5%。(详见图五)

建立正向的健康激励机制,实现由以治病为中心向以人民健康为中心转变,切实解决好看病难看病贵的问题。

二、医疗(全部医疗机构)

近10年来,在鼓励医疗资源向基层下沉,限制公立医院扩张的同时,也一直在鼓励社会资本进入医疗领域。医疗机构的数量及服务量格局发生了巨大变化。

01 医院:公立减少、民营增加

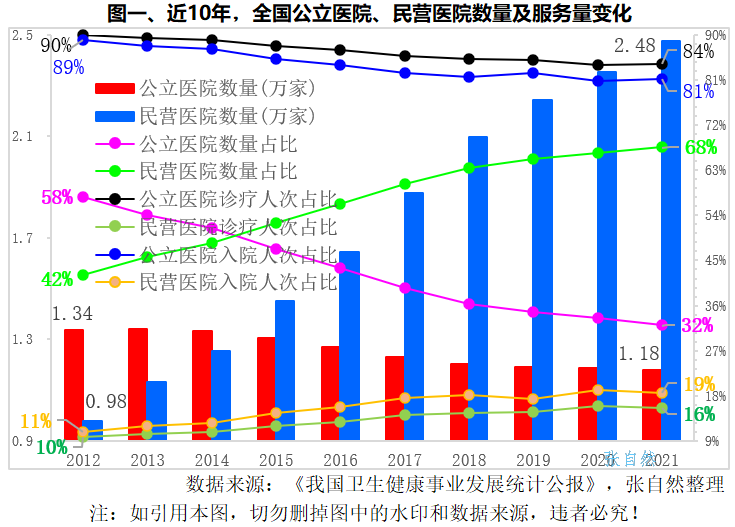

近10年来,民营医院尽管数量占比增加了高达26个百分点,但诊疗人次和入院人次占比却只增加了6个和8个百分点。

1、医院数量

公立医院由2012年的13384家减少到了2021年的11804家,10年减少了1580家,减少了11.8%,其中,2021年比2020年减少了66家。公立医药数量占比由2012年的58%下降到了2021年的32%,10年下降了26个百分点。

民营医院由2012年的9786家增加到了2021年的24766家,10年增加了14980家,增加了1.53倍,其中,2021年比2020年增加了1242家。民营医院数量占比由2012年的42%提高到了2021年的68%,10年提高了26个百分点。(图一)

2、诊疗人次

公立医院诊疗人次由2012年的22.89亿人次增加到了2021年的32.7亿人次,10年增加了9.8亿人次,增加了43%,其中,2021年比2020年增加了4.8亿人次。公立医院诊疗人次占比由2012年的90%下降到了2021年的84%,10年下降了6个百分点。

民营医院诊疗人次由2012年的2.53亿人次增加到了2021年的6.1亿人次,10年增加了3.57亿人次,增加了1.4倍,其中,2021年比2020年增加了8000万人次。民营医院诊疗人次占比由2012年的10%提高到了2021年的16%,10年占比增加了6个百分点。(图一)

3、入院人次

公立医院入院人次由2012年的1.13亿人次增加到了2021年的1.64亿人次,10年增加了5073万人次,增加了45%,其中,2021年比2020年增加了1569万人次。公立医院入院人次占比由2012年的89%下降到了2021年的81%,10年下降了8个百分点。

民营医院入院人次由2012年的1375万人次增加到了2021年的3745万人次,10年增加了2370万人次,增加了1.7倍,其中,2021年比2020年增加了228万人次。民营医院入院人次占比由2012年的11%提高到了2021年的19%,10年增加了8个百分点。(图一)

总之,10年来,民营医院数量占比提升了26个百分点,而诊疗人次和入院人次占比却只提高了6个和8个百分点,民营医院服务量(诊疗人次+入院人次)占比的提升幅度远低于其数量占比的提升幅度。

02 基层:农村减少、城市增加

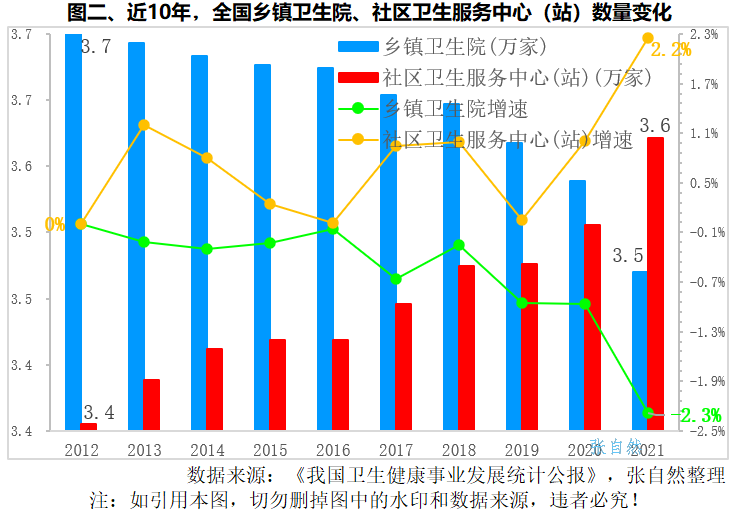

近10年来,我国的人口区域机构发生了巨大变化,我国的城镇化率由2012年的52.57%提高到了2021年的64.72%,10年提高了12.15个百分点,大量的农村人口流向城镇,使村卫生室和乡镇卫生院数量大幅减少,城市社区卫生服务中心(站)数量相应的大幅增加。

1、乡镇卫生院减少了2154家,城市社区卫生服务中心(站)增加了2598家

乡镇卫生院数量由2012年的37097家减少到了2021年的34943家,10年减少了2154家,减少了5.8%。其中,2021年比2020年减少了819家。

城市社区卫生服务中心(站)由2012年的33562家增加到了2021年的36160家,10年增加了2598家,增加了7.7%。其中,2021年比2020年增加了795家。(图二)

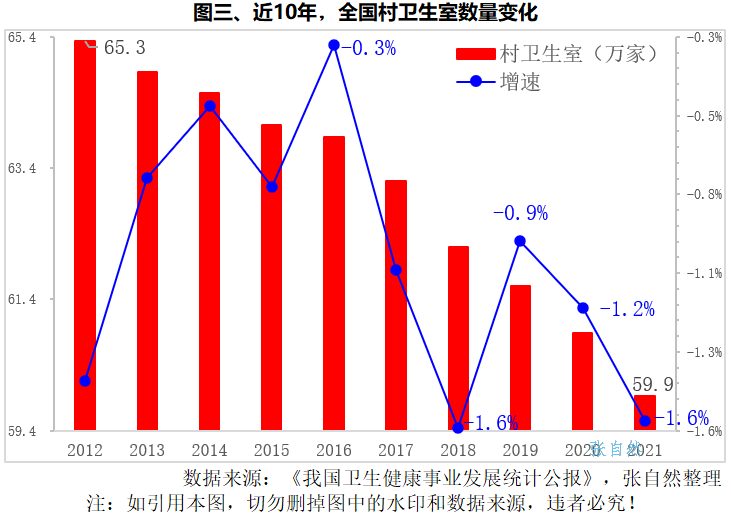

2、村卫生室减少了5.4万家

村卫生室由2012年的65.3419万家减少到了2021年的59.9292万家,10年减少了5.4127万家,减少了8.3%。其中,2021年比2020年减少了9536家。(图三)

本月12日,国家发改委发布的《“十四五”新型城镇化实施方案》,提出到2025年,全国常住人口城镇化率稳步提高。随着农村人口的不断流出,面向农村服务的村卫生室和乡镇卫生院数量还将进一步减少。

随着分级诊疗政策的进一步推进、城镇化率的不断提高以及鼓励社会资本进入医疗,公立医院、农村医疗卫生机构(乡镇卫生院和村卫生室)的数量将进一步减少,民营医院和城市社区卫生服务中心(站)的数量将进一步增加。

去年11月,《国家卫生健康委办公厅关于印发“千县工程”县医院综合能力提升工作方案(2021-2025年)的通知》,今年5月6日,中办国办印发《关于推进以县城为重要载体的城镇化建设的意见》,都对县级医院的发展提出了更高要求,创造了更好的发展环境,作为转诊和城乡结合点的县级医院,其大力发展不但可抵消乡镇卫生院和村卫生室减少对农村医疗的弱化,而且还可进一步提高医疗可及性。而民营医院服务量(诊疗量和入院量次)的增长要达到与其数量增长的匹配尚需时日。

医疗卫生机构数量和服务量结构的变化,将对医药企业营销策略、团队布局、研发立项乃至企业战略产生重大影响。

三、医疗(中医医疗)

党的十八大以来,国家层面以前所未有的力度推进中医药改革发展。

《中华人民共和国中医药法》的颁布,使得中医药发展在法律层面有了保障;《中医药发展战略规划纲要(2016—2030年)》从国家战略层面谋划中医药事业中长期发展;《关于促进中医药传承创新发展的意见》《关于加快中医药特色发展的若干政策措施》《“十四五”中医药发展规划》等的发布,从党和国家事业发展全局高度部署中医药传承创新发展。

10年来,我国的中医药事业成绩斐然。

01 医疗机构数

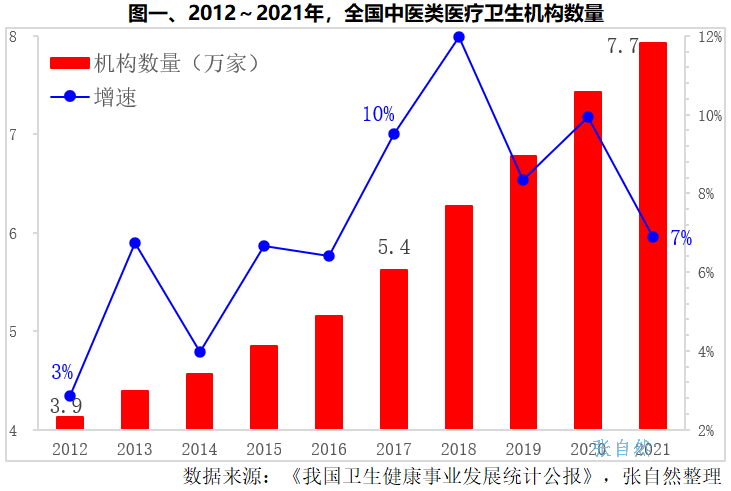

10年来,我国中医类医疗卫生机构数量不断增多。

2021年,我国有中医类医院5715家(含中医医院4630家、中西医结合医院756家、民族医医院329家)、中医类门诊部3840家、中医类诊所67743家和中医类研究机构38家,上述合计(统称为中医类医疗卫生机构)7.7336万家,较2012年的3.9317万家增长了3.8019万家,10年增长了近一倍(96.7%)。

02 床位数

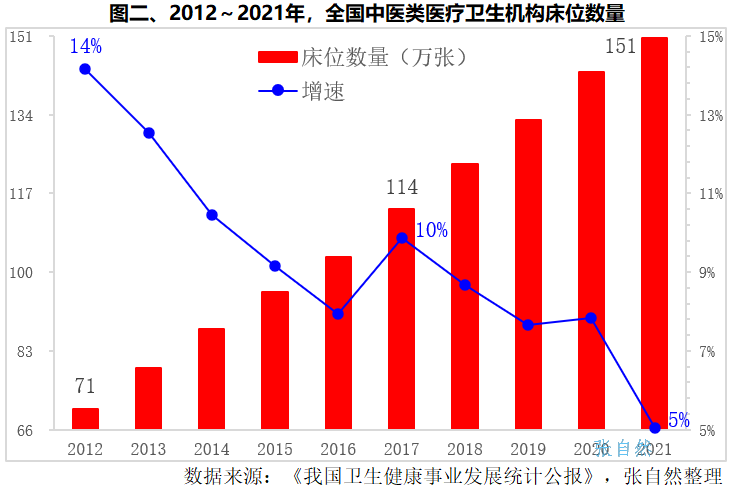

10年来,我国中医类医疗卫生机构床位数量也不断增多。

2021年,我国的中医类医疗卫生机构床位达150.5万张,较2012年的70.6万张增长了80万张,10年增长了1.13倍。

03 诊疗人次

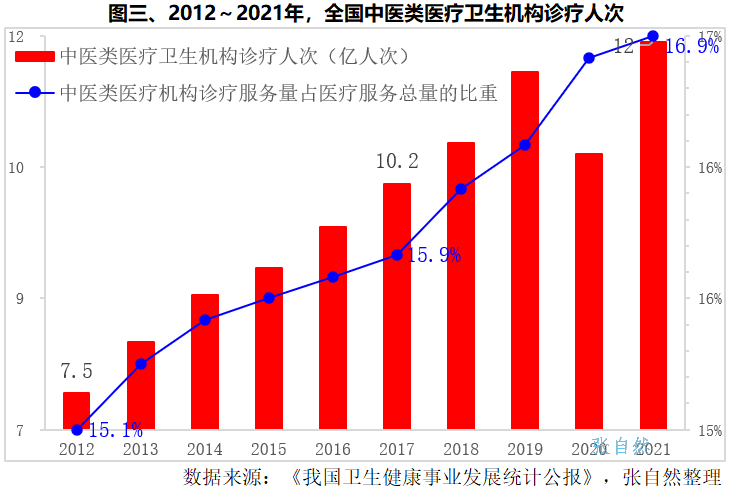

10年来,我国中医类医疗卫生机构的诊疗人次明显增长。

2021年,全国中医类医疗卫生机构诊疗人次为12亿人次,较2012年的7.5亿人次增加了4.6亿人次,10年增长了61%,中医类医疗机构诊疗服务量占医疗服务总量的比重由2012年的15.1%提高到了2021年的16.9%,提高了1.8个百分点。

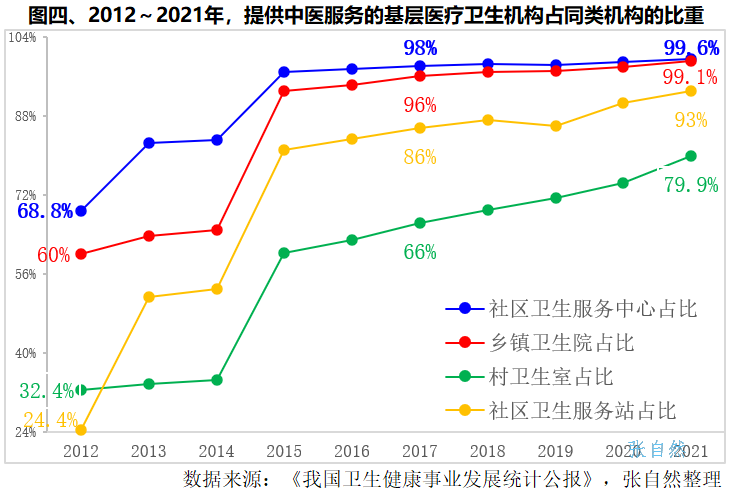

04 基层中医服务

10年来,我国基层中医服务能力不断提升,越来越多的社区卫生服务中心、乡镇卫生院、村卫生室和社区卫生服务站能够提供中医服务。

2021年,能提供中医服务的社区卫生服务中心、乡镇卫生院、村卫生室、社区卫生服务站占同类机构的比重分别为99.6%、99.1%、79.9%和93%,分别较2012年的68.8%、60%、32.4%和24.4%提高了31%、39%、48%和69%。

10年的积淀,为我国中医药事业的长期发展奠定了坚实的基础。

四、医保基金

医保基金真的要“穿底”了吗?当然不会。

现从全国及各省医保基金可支付时长、各省人均医疗费用等三个方面进行分析。

我国的基本医疗保险分为城镇职工基本医疗保险(简称“职工医保”)和城乡居民基本医疗保险(简称“居民医保”)两种,其中,职工医保基金由社会统筹使用的统筹基金和个人专项使用的个人帐户基金构成,居民医保是于2016年后由原城镇居民基本医疗保险和新型农村合作医疗(新农合)整合而来。

2021年,全国基本医保基金累计结存36156.3亿元,其中职工医保累计结存29439.7亿元,居民医保累计结存6716.6亿元,职工医保累计结存占了全国医保基金累计结存的81%。

01 承受力提高

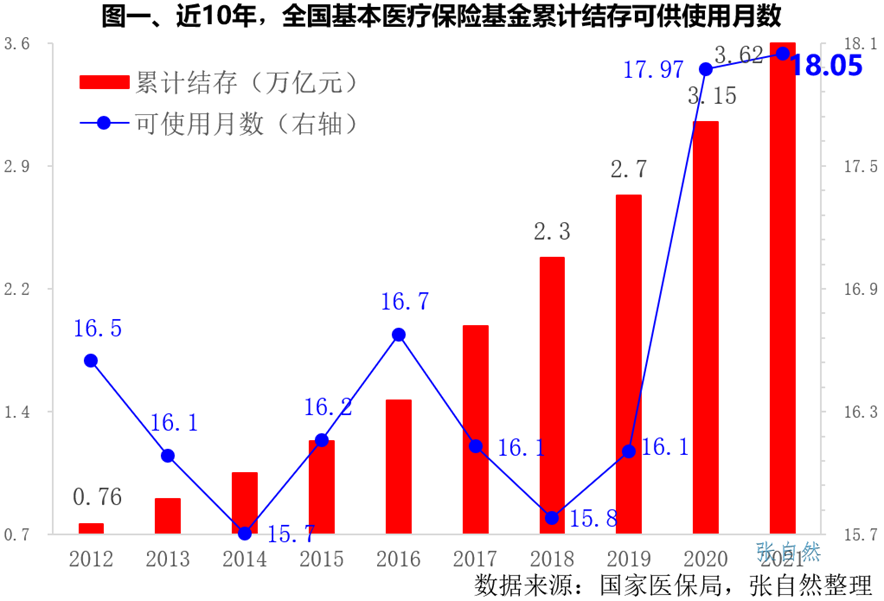

全国基本医保基金累计结存由2012年的7644.5亿元增加到了2021年的36156.3亿元,10年增长了3.7倍。

2021年,在承担了大量新冠疫苗接种支出的情况下,医保基金依然做到了收大于支,且当期结存4684.48亿元较2020年的3814亿元还多出了870.48亿元,多出了23%。

全国医保基金家底还能使用多久呢?

如用当年基金支出来衡量的话,2021年底全国36156.3亿元的累计结存可供使用18.05个月,高于2020的17.97个月。

实际上,自2018年以来,基金的可支付时长一直呈增长趋势,2018-2021年,全国医保基金累计结存可使用月数由15.8个月、16.1个月、17.97个月,提高到了18.05个月,2021年较2018年提高了2.3个月。

总之,尽管依然承压,但医保基金可承受能力不但没有下降反而有所增加。(详见图一)

当然,职工医保和居民医保间还不能共享,职工医保中的个人账户也不能统筹,目前的统筹区也仅是区域较小的地市级和县区级,还不能全省乃至全国统筹,所以本文所用的可支付月数仅供基本参考之用,不能作为严格意义上的比较依据。

02 政策显效

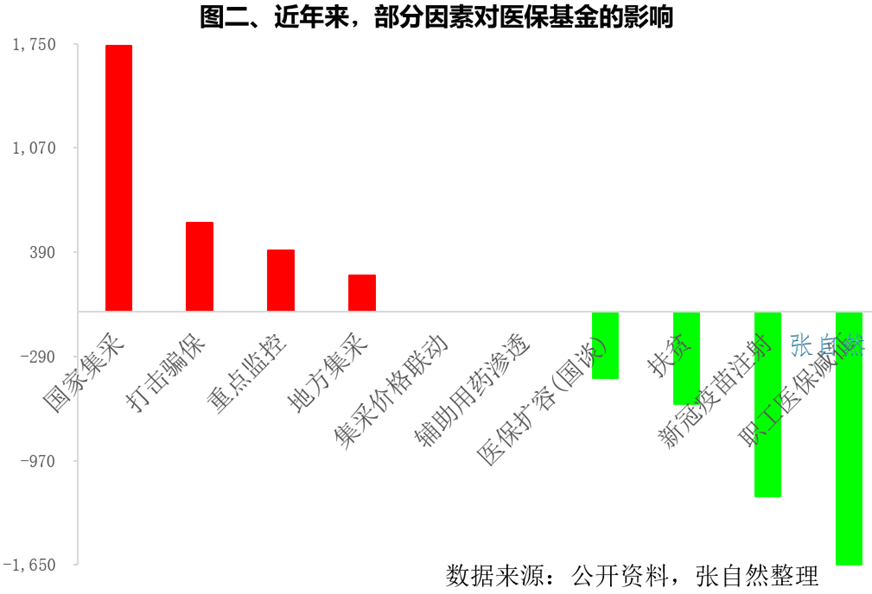

医保基金承受能力增强的原因何在?

近年来,医保基金承受的压力不可谓不大,除老龄化加剧、企业经营困难、新纳入医保品种也要增加医保支出等因素外,新冠疫苗注射与财政共担1200余亿元(截至今年4月);2020全国地方累计减征职工医保单位缴费1649亿元。医保扶贫政策减轻贫困人口医疗费用负担超3600亿元(截至2020年底)。

但按照十九大提出的“全面取消以药养医”的要求,新成立的国家医保局实施的系列政策也节省了大笔医保基金。

其中国家带量采购(含药品和耗材)节省1700多亿元/年,省级带量采购节省240亿元/年(截至2020年);2018-2021年打击骗保追回582.85亿元。

此外,带量采购形成的价格联动,重点监控,地方医保目录出清和长期以来的辅助用药概念广泛渗透也减少了大量医保基金的支出,所以医保基金的承受能力增强了。(详见图二)

03 区域失衡

尽管全国医保基金形势向好,但各省份间差距很大,且主要体现在职工医保上,下文对各地差距进行分析。

一、各省承受力(基本医保总基金)

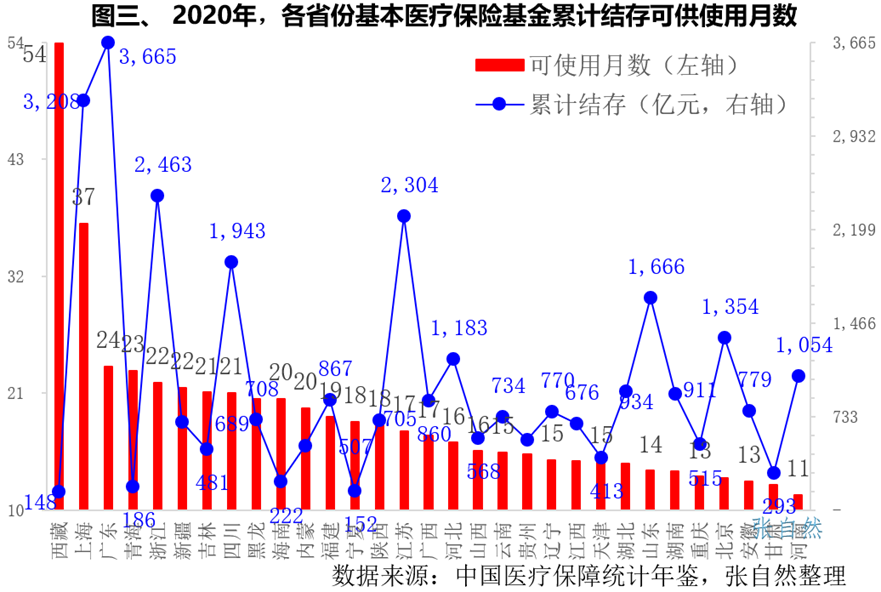

2020年底,西藏的基本医保基金累计结存147.7亿元,2020年全年支出32.9亿元,照此计算,西藏2020年底的累计结存可供使用53.9个月(四年半),是全国可供使用时间最长的省份。

第二是上海,可用37个月(约3年);中位数是广西17个月。

可用20个月以上的有8个省份,如广东(23.5个月)、青海(23.1个月)、浙江(22个月)、新疆(21.5个月)和吉林(21.1个月)等。

可用时间最短的是河南省,仅可使用11.42个月(不足一年),其次是甘肃(12.4个月)、安徽(12.7个月)、北京(13个月)和重庆(13.2个月)等。

医保基金可使用时间最长的西藏是最短的河南的4.7倍。

医保基金筹集的原则是“以收定支、收支平衡、略有结余”,根据《人力资源社会保障部 财政部关于进一步加强基本医疗保险基金管理的指导意见》人社部发〔2009〕67号,统筹地区城镇职工基本医疗保险统筹基金累计结余原则上应控制在6至9个月平均支付水平。

超过15个月平均支付水平的,为结余过多状态,累计结余低于3个月平均支付水平的,为结余不足状态。可见,2020年各省基金累计结存可使用时长全部在安全线以上。(详见图三)

二、各省待遇(职工医保基金)

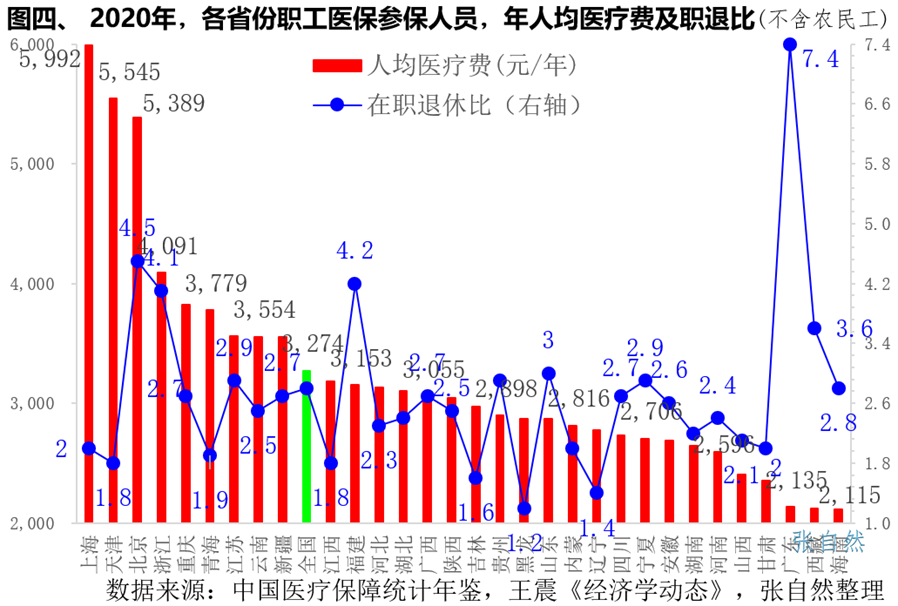

医疗费用支出占了职工医保基金总支出的大头(2020年占87%),也是参保人员享受医保待遇感受最直接的部分,但因各地经济水平和人口结构的不同,尤其职退比不同,使各地的人均医保待遇相差很大。(注:职退比=在职参保人数/退休参保人数,反映多少个缴费的在职职工要养1个不缴费的退休职工。)

2020年,全国职退比为2.8,全国职工人均医疗费用支出为3274元/年。

上海职工人均医疗费用最高,为5992元/年,其次是天津和北京,分别为5545元/年和5389元/年。

上述3个直辖市都超过了5000元/年,这除与其医保基金结存和物价水平等有关外,更与当地的职退比有关,津沪京三地的职退比分别为1.8、2.1和4.5,在全国分别排在第5、第10和第30位,除北京外,天津和上海的职退比都是非常低的,也就是退休职工的比例很高,相当于每1.8个和2.1个在职职工就要养一个退休职工。

2020年,全国退休参保人员的人均医疗费(7404元)是在职参保人员人均医疗费(1808元)的4.1倍,退休人员多的地方,人均医疗费用就高,

浙江的人均医疗费用为4091元/年,超过3000元/年的有11个地区,如重庆(3825元/年)、青海(3779元/年)、江苏(3563元/年)和云南(3554元/年)等。

年人均医疗费用最少的是海南省,只有2115元/年,最高值上海(5992)是最低值海南的2.8倍;其次是西藏(2123元/年)、广东(2135元/年)、甘肃(2357元/年)和山西(2408元/年),都不足2500元/年;中位数是吉林2975元/年。

广东经济发达,2020年累计结存也最大(3664.6亿元),一则广东人口最多,二则其职退比最大(7.36),毕竟是人口流入最多的省份,年轻人多、退休人员少,人均医疗费用也就相应的低。

职退比位居广东之后的分别是北京(4.5)、福建(4.2)和浙江(4.1),都是多达4个以上的在职参保职工养一个退休职工,其后是西藏(3.6)和山东(3),职退比也都在3以上。职退比较高的地区都是东部沿海人口流入地区。

东三省的黑龙江(1.24)、辽宁(1.44)和吉林(1.65)职退比最小,黑龙江低至每1.24个在职参保职工就要养一个退休职工,医保基金负担最重。

其次是江西(1.81)、天津(1.84)、青海(1.92)和内蒙(2),职退比都在2以下,职退比较低的地区都是人口净流出和老龄化较严重的地区。

职退比中位数是陕西2.54。(详见图四)

近年来,全国医保基金的使用效率和可支付时长都在不断增加,随着医保控费政策的进一步发力,这种效应还将继续提升。

我国医保基金在筹资负担、待遇、基金结余等方面还存在严重的区域失衡。解决区域差距的主要措施就是提高统筹层次。2020年3月发布的《中共中央 国务院关于深化医疗保障制度改革的意见》提出,要做实市地级统筹,同时推进省级统筹,目前市地级统筹已基本实现,并有8个省份实现了省级统筹。

第二部分:医药产业10年

一、医药产业

自党的十八大(2012年)近10年来,我国医药产业实现了快速发展,本部分将从创新、资本、补课、控费、分工和中药六个方面进行分析。

01 创新

2015年发布的《国务院关于改革药品医疗器械审评审批制度的意见》(44号文)开启了我国医药创新的大幕,2017年中办国办印发的《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(42号文)将医药创新推向了高潮。

2019年新修订的《中华人民共和国药品管理法》为医药创新提供了法律保障,2018年国家药监局正式入选ICH成员实现了与国际接轨,CDE扩员数倍,大量经验丰富的海归科学家投身国内医药创新,我国的医药创新环境日臻完善,医药创新成果不断涌现。

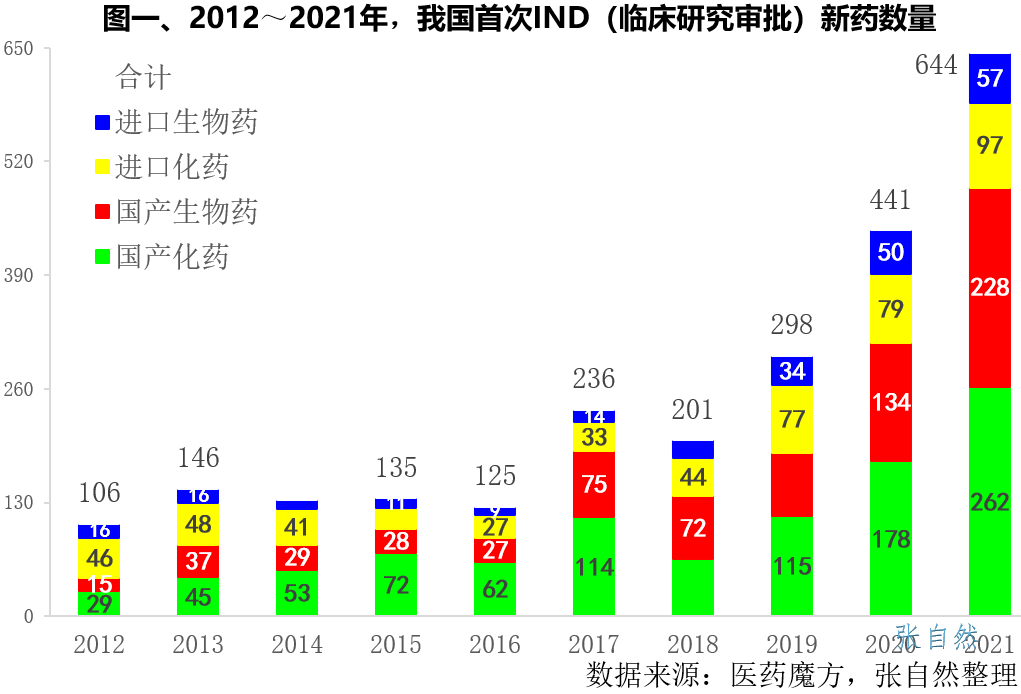

近10年来,我国首次IND新药数量已由2012年的106个提升到了2021年的644个,增长了5倍。其中,国产创新药IND增长迅速,国产化药IND由2012年的29个增加到了2021年的262个,增长了8倍,国产生物药IND增长更快,由2012年的15个增加到了2021年的228个,增长了14倍。(详见图一)

西达苯胺(微芯)、康柏西普(康弘)和PD-1(艾瑞卡、达伯舒、百泽安等)等一大批创新药获批上市,更有泽布替尼(百济神州)、西达基奥仑赛(传奇生物)获得FDA批准成功出海。

02 资本

新药研发不但耗时长、成功率低,而且是个烧钱的行当,处于研发过程中的新药因还没产生销售和利润,不符合A股的上市要求。

2018年4月30日,香港交易所新发布的《上市规则》“主板上市规则”第十八A章和2019年科创板第五套上市标准均“允许未有收入、未有利润的生物科技公司提交上市申请”,畅通了新药研发的融资和退出通道。截至2021年底,通过港交所18A和科创板成功上市的Biotech分别有52家和78家,实现的融资额分别高达1218亿元和1115亿元。(详见图二)

资本热捧医药创新不但造就了百济神州、信达、微芯、贝达、亚盛和加科思等一大批知名Biotech,更成就了王晓东、俞德超、鲁先平、杨大俊等科学实业家的美名。新成立的北京证券交易所也非常鼓励医药创新,干扰素龙头企业三元基因即首批登陆北交所,在北交所开市仪式上,其董事长程永庆还作为上市公司代表致辞。

03 补课

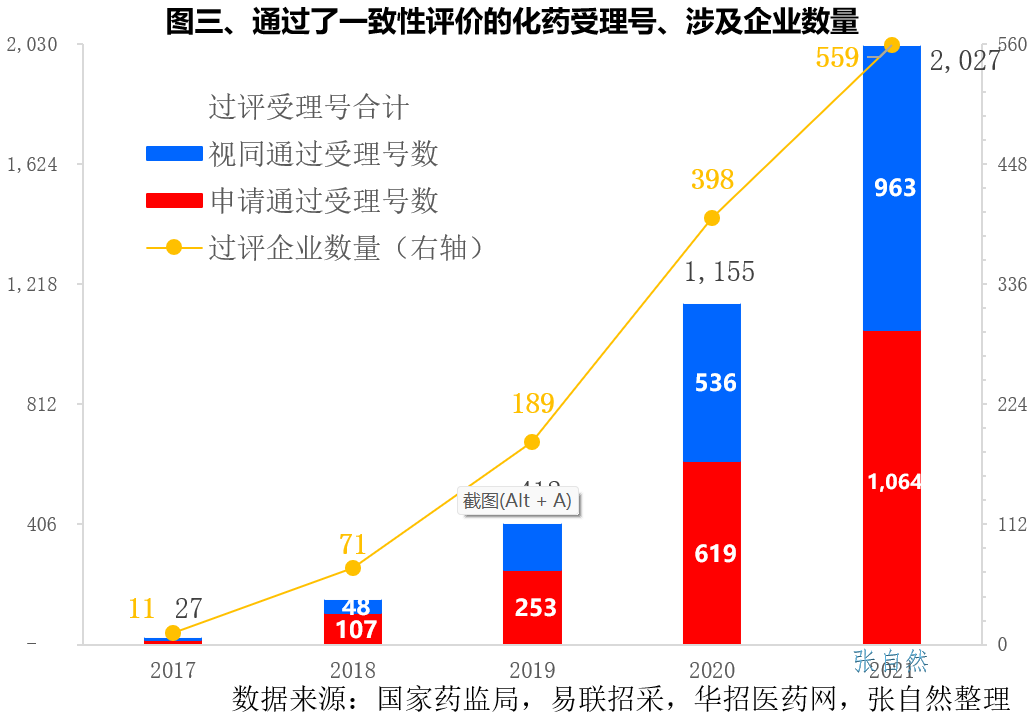

由于历史原因,2016年之前批准上市的仿制药与原研药尚有一定差距,需要“补课”。2016年,国务院办公厅印发的《关于开展仿制药质量和疗效一致性评价的意见》要求对已批准上市的仿制药质量和疗效进行一致性评价研究,涉及数千家企业的数万个化学药品的一致性评价工作随即轰轰烈烈地开展起来,2018年开启的国家化药带量采购将一致性评价作为国采的参赛门槛,常态化、制度化的带量采购大幅加快了一致性评价的进展。

到2021年底,已有3776个受理号通过了一致性评价,共涉及近800家药企。其中,2021年当年即有2027个受理号过评,涉及559家企业,申请通过受理号数为1064个、视同过评963个。(详见图三)

到2022年4月22日,扬子江、齐鲁、中国生物制药和科伦的过评品种数已分别多达105个、98个、85个和74个,石药、倍特、复星和上海医药也分别有72个、58个、53个和49个品种过评(医药经济报)。

04 控费

“以药养医”、老龄化加剧导致医疗费用高居不下,新冠疫情的不确定性又增添了医保基金的压力,患者负担不断加重,大病致贫时有发生。

十九大提出“全面取消以药养医”,并成立新的国家医保局,全面实施医保控费,打击骗保,发布《关于建立医疗保障待遇清单制度的意见》,地方医保增补出清,DRG/DIP试点等控费组合拳先后付诸实施。

其中,影响最大又已见成效的是“腾笼换鸟”,即在不增加额外投入的情况下,通过调整医保目录内药品的结构来提高医保基金的使用效率和承受能力,具体就是通过带量采购降价、限制重点监控目录品种的使用而腾出的医保空间,来补偿新纳入医保品种的医保支付,并通过医保谈判先将性价比高的新药纳入医保。

一、带量采购

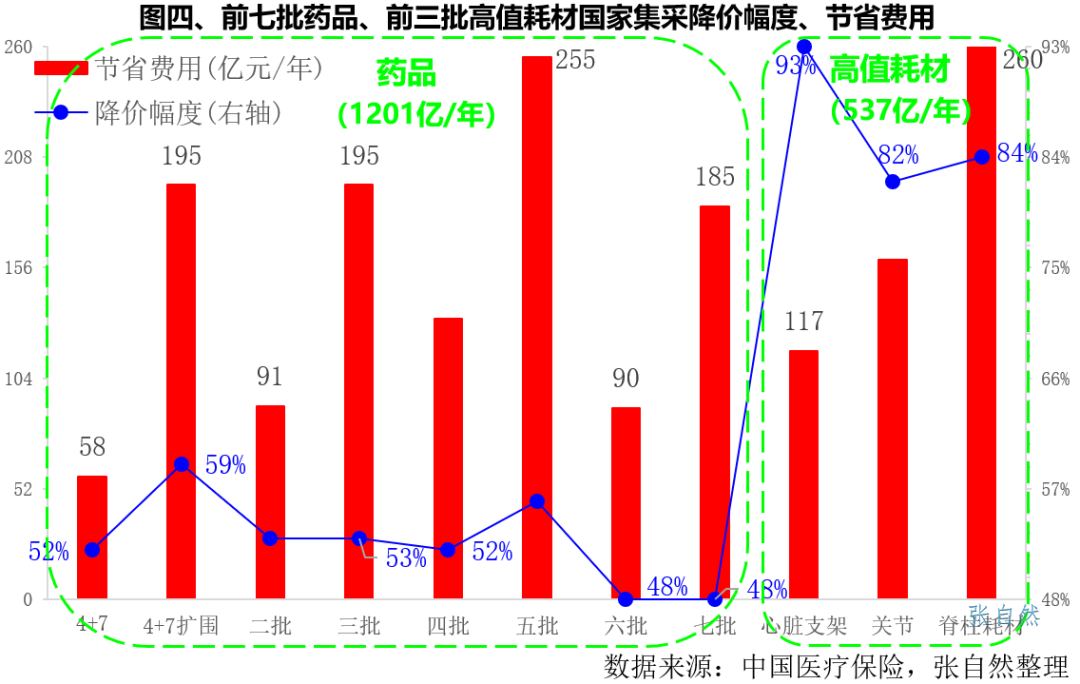

截至目前,已完成七批国家药品集采和三批国家高值耗材集采,分别可节约费用1201亿元和537亿元,共可节约费用1738亿元。

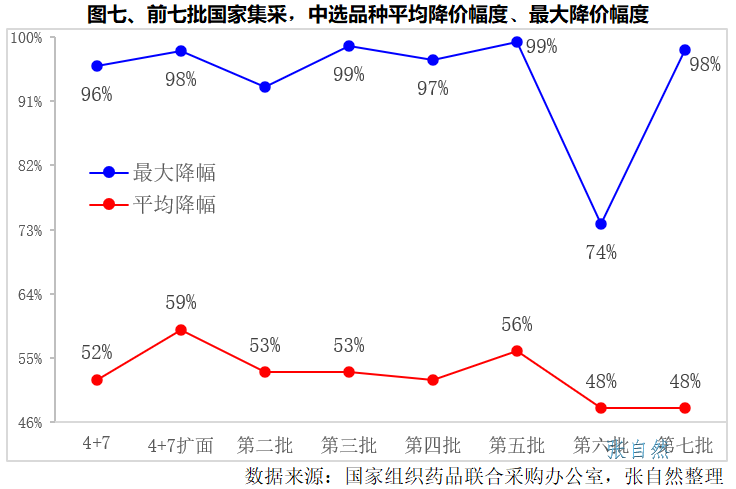

其中,单批国采节约费用最多的是于上周刚完成的骨科脊柱类耗材国采,平均降幅84%,可节约费用260亿元/年。其次是第五批药品国采,平均降幅56%,可节约费用255亿元/年。降价幅度最大的是心脏支架国采,平均降幅高达93%,降幅最小的是第六和第七批药品国采,平均降幅都是48%。(详见图四)

集采在给企业带来挑战的同时,也给企业提供了以价换量的机会,四川汇宇的注射用培美曲塞二钠就由集采前的2018年的2500万元猛增到了2020年的14.05亿元,两年增长了50多倍,并促成了公司上市。华海的厄贝沙坦、氯沙坦钾及赖诺普利等多个首批国采中选的“光脚”品种全部实现了销售额的大幅增长。

二、医保谈判

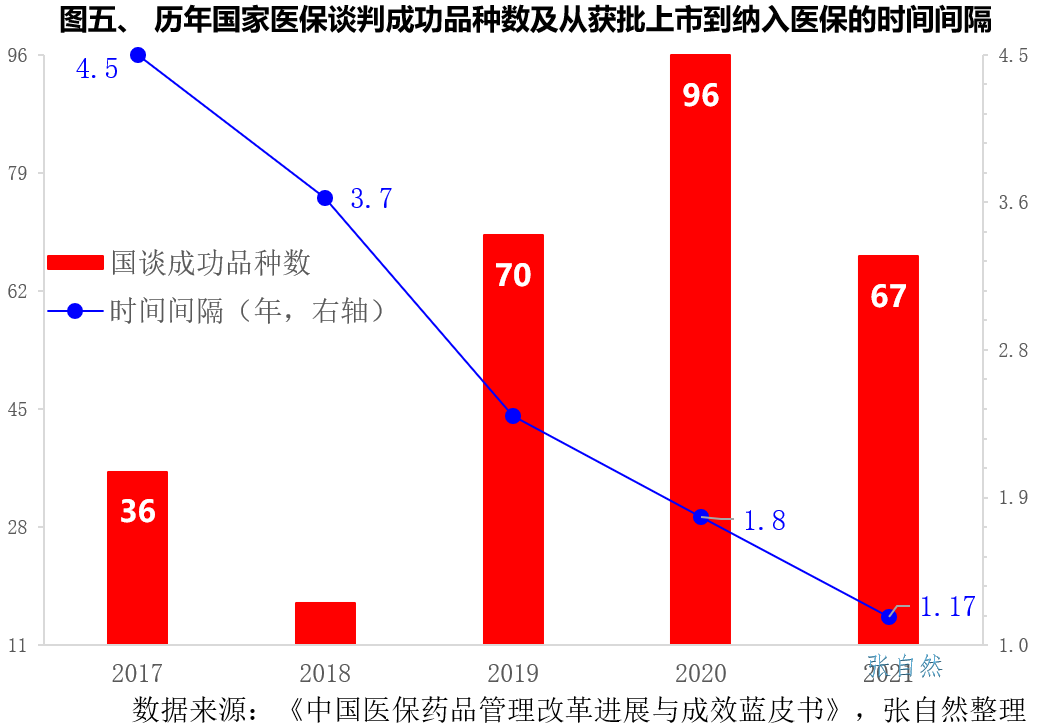

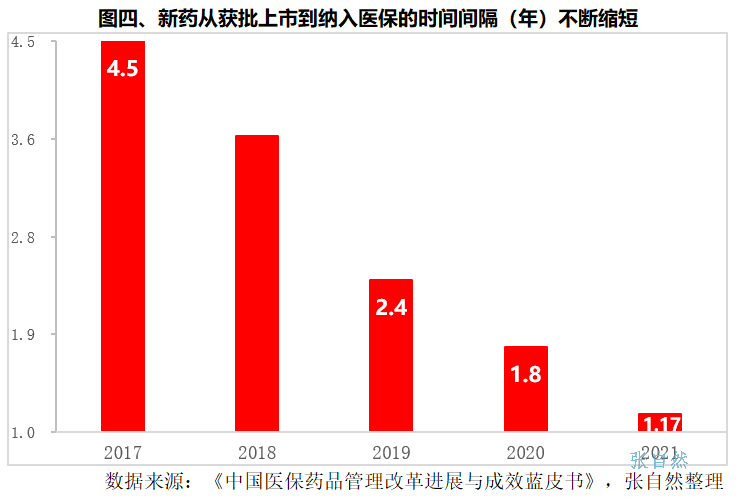

药品销售高度依赖医保,创新药要尽早回本、尽快上量必须争取纳入医保。2017年之前的医保目录要长达9年才更新一次,严重挫伤了新药研发的积极性。2017年开始尤其2018年成立了国家医保局之后,开启了一年一度的医保谈判,大幅缩短了创新药纳入医保的时间,新药从获批上市到纳入医保的平均时间间隔已由2017年的4.5年大幅降低到了2021年的1.17年,经谈判纳入医保的新药数量也由2018年的17个猛增到了2019年的70个、2020年的96个。(详见图五)

2021年医保谈判使超70万的脊髓性肌萎缩症用药诺西那生钠注射液大幅降价成功纳入医保,体现了“每一个小群体都不应该被放弃”的制度优势,提升了罕见病领域的研发热情。

三、腾笼换鸟

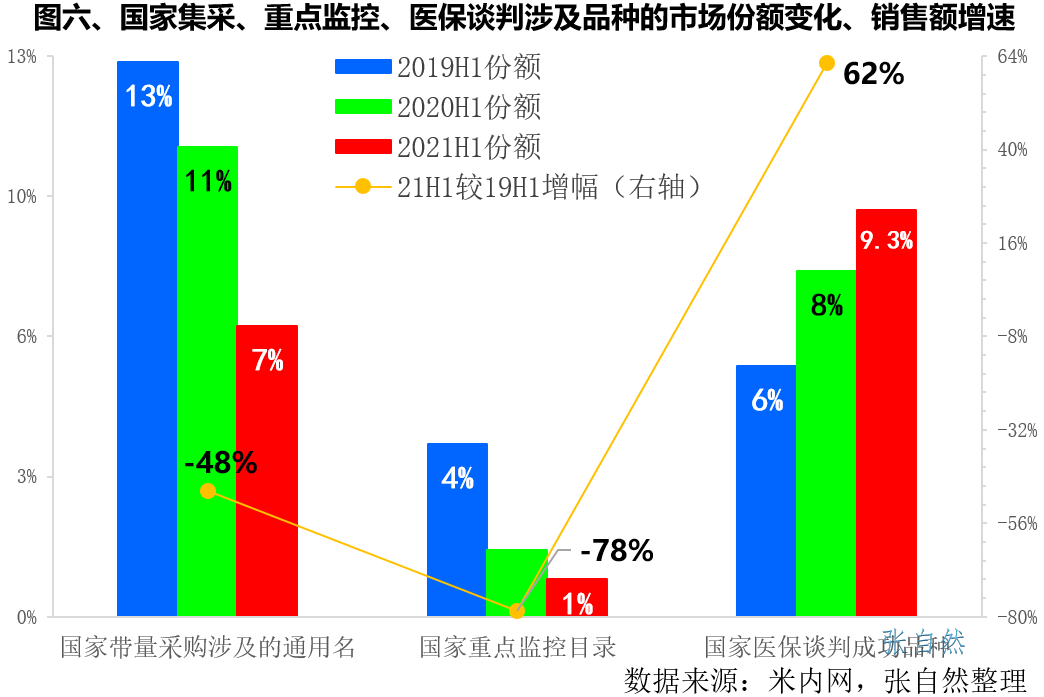

腾笼换鸟政策已初见成效。

如国家带量采购涉及通用名药品的销售额占全国药品销售总的比重由2019H1的13%下降到了2021H1的7%,两年下降了6个百分点,销售额下降了48%。首批国家重点监控合理用药目录药品的销售额占全国药品销售额的比重由2019H1的4%下降到了2021H1的1%,两年下降了3个百分点,销售额下降了78%。

相反的,经谈判新纳入医保药品的销售额占比则由2019H1的6%提升到了2021年的9.3%,两年上升了3.3个百分点,销售额增长了62%。腾笼换鸟政策优化了医保目录品种结构。(详见图六)

05 分工

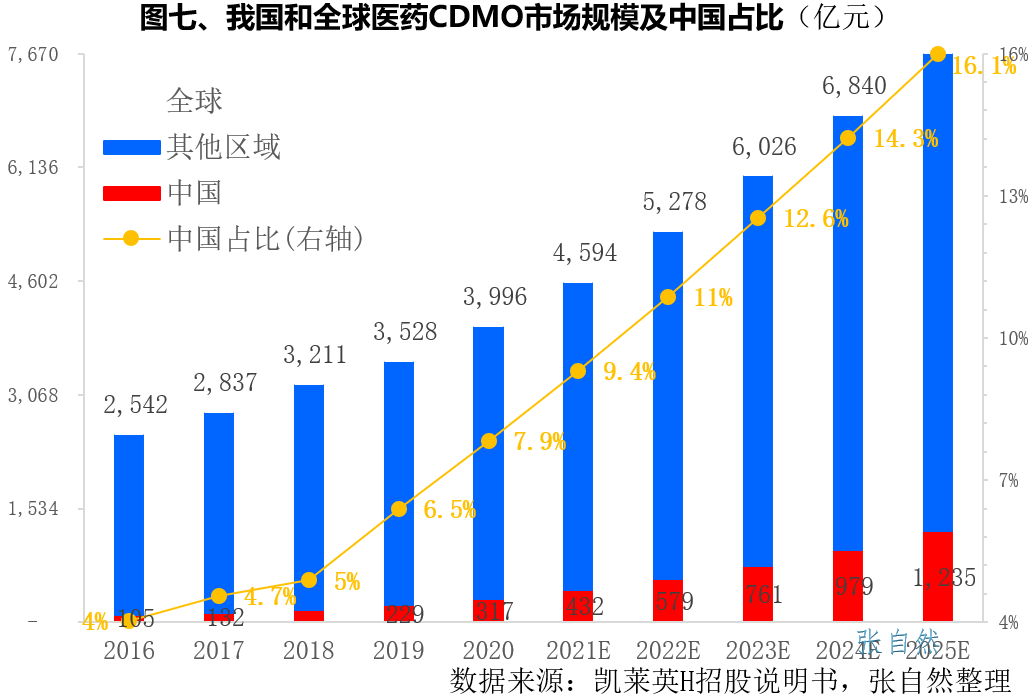

海归科学家们不但造就了一大批Biotech,还引领中国医药产业承接了国际医药产业链的东移,去年以来,在医药市场不景气的情况下,研发外包(CXO)行业一支独秀,规模和利润持续大幅增长,除受益于不断增多的本土创新药订单外,还大幅承接了西方跨国药企的订单,如全球Top5创新药原料药CDMO凯莱英就先后承接了百亿海外新冠药物订单。

我国化工产业链完善、理工科大学生数量充足,叠加海归科学家的技术和经验,我国的工程师红利和成本优势充分体现。

2020年,我国CDMO产业规模已达317亿元,占了全球的7.9%,较2016年4%的占比提高了3.9个百分点,而且增势不减,到2025年将达到1235亿元,占全球的比重也将进一步提升到16.1%。(详见图七)

06 中药

十八大以来,我国中医药产业迎来了空前的发展机遇。

《中华人民共和国中医药法》的颁布使中医药发展有了法律保障,《中医药发展战略规划纲要(2016—2030年)》将中医药上升到国家战略层面,中央、国务院《关于促进中医药传承创新发展的意见》体现了从党和国家事业发展全局高度部署中医药传承创新发展。

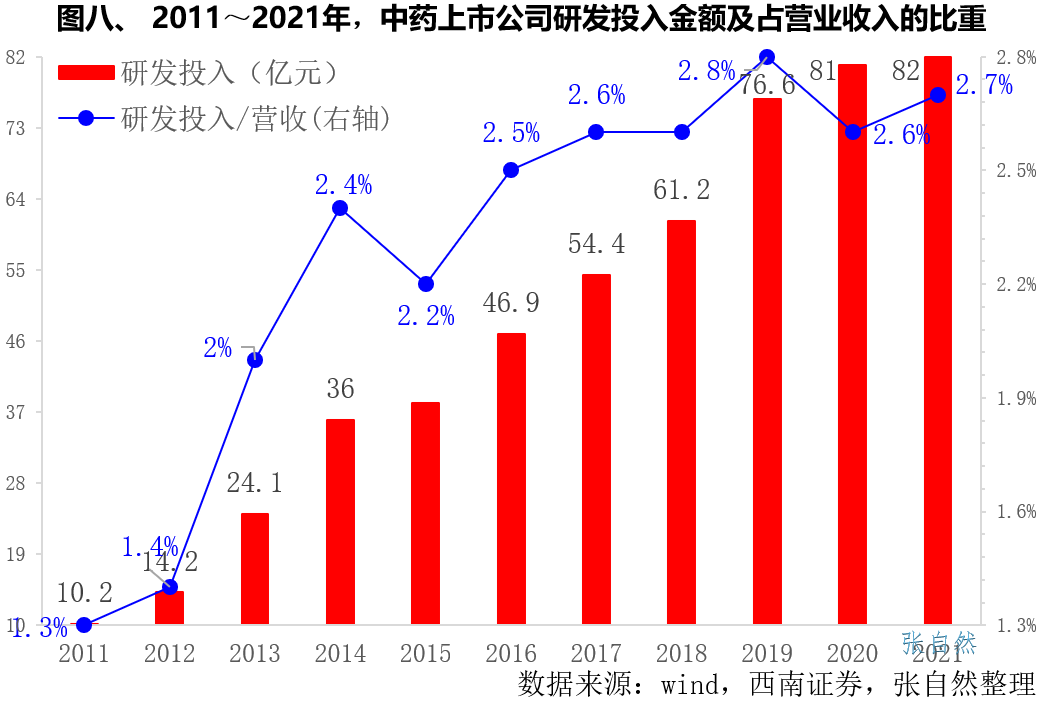

国务院办公厅印发《关于全面加强药品监管能力建设的实施意见》提出“优化中药审评机制,遵循中药研制规律,建立中医药理论、人用经验、临床试验相结合的中药特色审评证据体系“,标志着中医药研发开始将真正遵循中医药的特点和规律,不再受限于西药。(详见图八)

医药企业从事中药研发的信心不断增强,研发投入连年增长,研发投入已由2012年的14.2亿元增长到了2021年的82亿元,10年增长了近5倍,研发投入占营业收入的比重也由2012年的1.4%提高到了2021年的2.7%。

近十年来,在政策护航和资本助力下,我国的医药产业快速发展,创新成果不断涌现,一致性评价进展顺利,腾笼换鸟控费政策逐渐显效,产业得以转型升级,患者可及性大幅提高,中医药事业正在振兴。

《“十四五”生物经济发展规划》提出,到2025年,我国生物经济总量有望达22万亿元,其中位列首位的就是生物医药,我国生物医药发展潜力巨大。

二、医药营销

近10年来,我国药品终端销售发生了巨大变化(点击阅读《医疗机构,格局巨变》)。本部分将从规模、渠道、品种三个方面做一分析。

01 规模

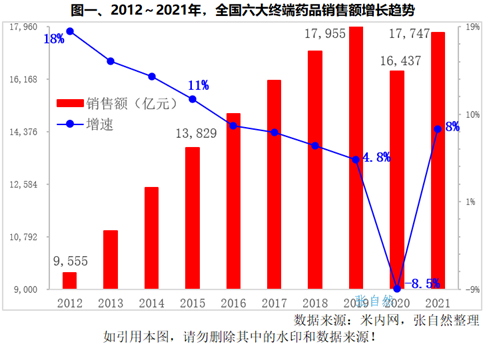

全国六大市场终端药品销售额由2012年的9555亿元增加到了2021年的17747亿元,10年增加了8192亿元,增长了86%(详见图一)。

2015年后,由于辅助用药概念兴起(2015年始)、取消以药养医(2017年始)、带量采购(2018年始)、地方医保增补出清(2020年始)等医保控费举措使相关品种的销售受到重创,整体市场规模增速由2015年的11%下降到了2019年的4.8%,2020年因新冠疫情爆发而首次出现负增长,降幅高达8.5%。

疫情得到控制后,2021年恢复到了17747亿元,较2020年增长了8%,但较历史峰值2019年的17955亿元仍少了208亿元。

注:本文中的六大市场终端指城市公立医院、县级公立医院、城市社区卫生服务中心(站)、乡镇卫生院、实体药店、网上药店(米内网定义)。

02 渠道

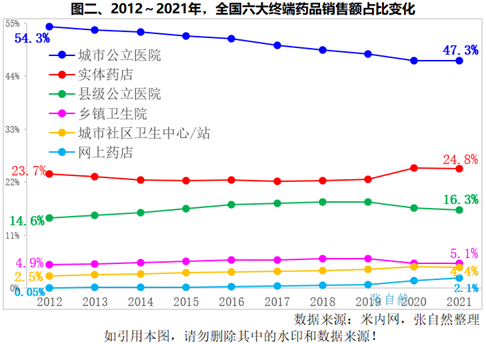

一、份额

与2012年相比,10年来六大市场终端的市场份额排序没有变化,2021年市场份额排序仍然是城市公立医院(占47.3%)、实体药店(占24.8%)、县级公立医院(占16.3%)、乡镇卫生院(占5.1%)、城市社区卫生服务中心/站(占4.4%)、网上药店(占2.1%)(详见图二)。

尽管排序没变,但六大市场终端的销售额占比都发生了变化。

城市公立医院是市场份额唯一出现下降的终端,其市场份额由2012年的54.3%下降到了2021年的47.3%,10年减少了7个百分点。

其余五大市场终端的市场份额较10年前均有所提高,增幅由大到小依次是网上药店、城市社区卫生服务中心/站、县级公立医院、实体药店和乡镇卫生院,较10年前分别增加了2个、1.9个、1.7个、1.1个和0.2个百分点。

二、销售额

1、增长额

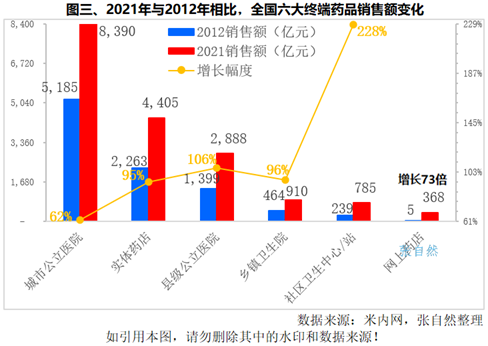

城市公立医院规模增长最大,由2012年的5185亿元增加到了2021年的8390亿元,10年增加了3205亿元,比另外3大公立医疗机构(县级医院、乡镇卫生院和城市社区卫生服务中心/站)10年增加的总额(2481亿元)还多出了724亿元(详见图三)。

实体药店增长额次之,由2012年的2263亿元增加到了2021年的4401亿元,10年增加了2142亿元。

其次是县级公立医院、城市社区卫生服务中心、乡镇卫生院和网上药店,2021年分别较2012年增加了1489亿元、546亿元、446亿元和363亿元。

2、增幅

下面按增幅从大到小为序展开分析。

(1)网上药店

网上药店销售额由2012年的5亿元增加到了2021年的368亿元,10年增长363亿元,增长了73倍。网上药店数量由2012年的48家猛增到了2020年2月底的693家,8年增加了13倍。2020年爆发的新冠疫情给网上销售提供了难得的机会,相关制度对网上售药的模糊也促进了相关企业对网上售药的布局(详见图三)。

(2)社区卫生服务中心(站)

城市社区卫生服务中心(站)销售额由2012年的239亿元增加到了2021年的785亿元,10年增长了546亿元,增加了2.28倍,主要受益于国家大力推动城镇化率的提高。城市社区卫生服务中心(站)的数量由2012年的33562家增加到了2021年的36160家,10年增加了2598家,增加了7.7%。

(3)县级医院

县级公立医院药品市场规模由2012年的1399亿元增加到了2021年的2888亿元,10年增加了1489亿元,增长了1.06倍,国家大力推进县域医疗服务共同体,提倡大病不出县,医保报销政策也限制患者流到县外,都一定程度上促进了县级医院的发展,县级医院的用药量也相应地提高。

(4)乡镇卫生院

乡镇卫生院药品市场规模由2012年的464亿元增加到了2021年的910亿元,10年增长了446亿元,仅增长了96%。增幅较低主要是因城镇化率的提高,大量农村人口不断流出所致。乡镇卫生院的数量由2012年的37097家减少到了2021年的34943家,10年减少了2154家,减少了5.8%。

乡镇卫生院数量的减少促成了城市社区卫生服中心/站数量的增加,二者一定程度上呈互补关系。

(5)实体药店

实体药店药品销售额由2012年的2263亿元增加到了2021年的4405亿元,10年增加了2142亿元,仅增长了95%,在六大市场终端中,增幅倒数第二位。

虽然药店总数和连锁药店数量不断增长,连锁药店概念在资本市场备受追捧,但药店的经营正受到医院零差率、医保个人账户改革以及租金、人工、合规等经营成本不断提高的影响和带量采购降价的冲击,单体药店承受的压力更大。

实体药店总数由2012年的42.37万家增加到了2021年的58.96万家,10年增加了16.6万家,增长了39%。连锁企业数量由2012年的3107家增加到了2021年的6596家,10年增加了3489家,增长了1.1倍。(点击阅读《最新 | 6大药品零售龙头,一文比拼》、《收藏 | 零售药店全景,6图分析》)。

(6)城市公立医院

城市公立医院药品市场规模由2012年的5185亿元增加到了2021年的8390亿元,10年增加了3205亿元,增长了62%,尽管增长额最大,但其增幅却是六大市场终端增幅中最小的。

一则因国家鼓励医疗资源下沉,限制城市公立医院的扩张,公立医院的患者数量增长受限,二则带量采购也是先从大城市的大医院开始,受重点监控的大品种在大医院的销量更大,经国家谈判纳入医保的新药因进院难而优先在医院之外的药店(以DTP药房为主)销售,而致城市公立医院药品市场规模增速趋缓,市场份额下降。

公立医院由2012年的13384家减少到了2021年的11804家,10年减少了1580家,减少了11.8%。

前七批国家集采平均降幅超过50%,涉及金额占了公立医疗机构化学药和生物药年采购金额的35%,累计节约费用约3000亿元(含心脏支架、人工关节国采)。辅助用药概念使中药注射剂市场蒸发数百亿,经国家谈判纳入医保的PD-1等新药90%以上在院外药店销售。

03 品种

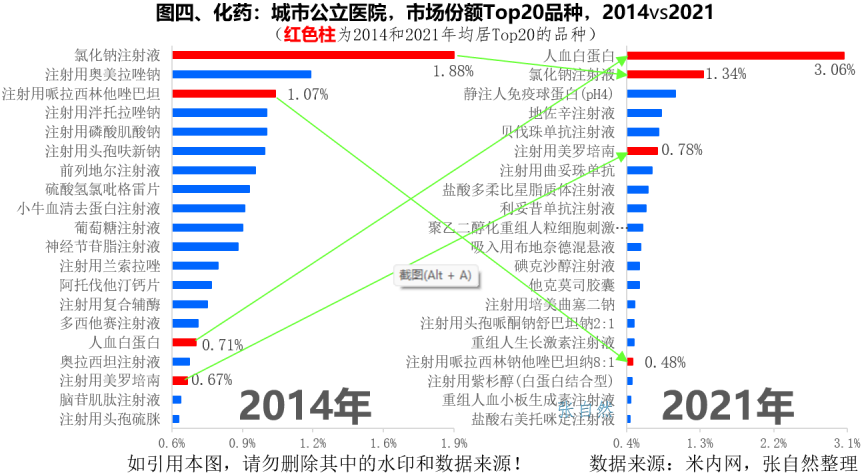

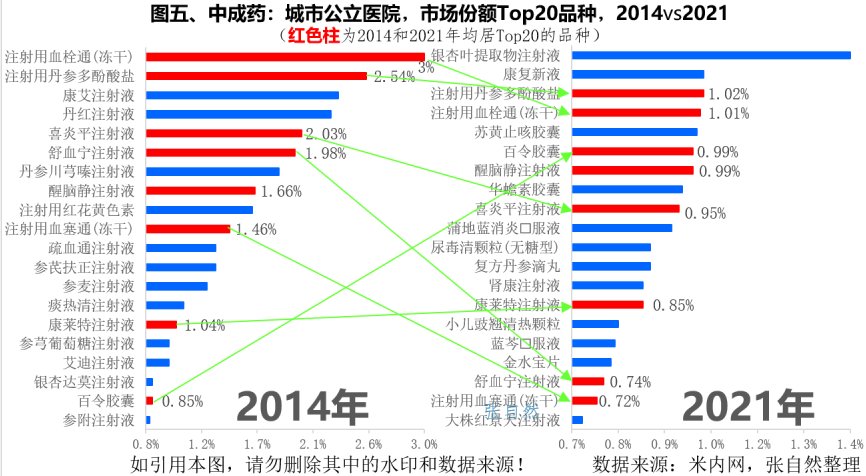

下面对全国公立医院(不含其他医疗机构和药店)2014年和2021年市场份额Top20品种做一比较。

一、化药

1、仍在Top20

在2014年的市场份额Top20品种中,2021年只有4个仍稳居Top20,市场份额由大到小依次是人血白蛋白、氯化钠注射液、注射用美罗培南和注射用哌拉西林钠他唑巴坦纳(8:1)。其中,人血白蛋白由2014年的第16位一举跃居2021年的第一位,因我国血浆原料严重缺乏,人血白蛋白市场一直处于供不应求的状态,且市场长期由杰特贝林、奥克特珐玛、盖立复、百特等外企控制。

注射用美罗培南由2014年的第18位提升到2021年的第6位,注射用美罗培南刚被纳入第七批国采,价格已被腰斩。

氯化钠注射液由第一位降至第二位,注射用哌拉西林钠他唑巴坦纳(8:1)由第3位降至第17位(详见图四)。

2、新晋Top20

与2014年的Top20相比,2021年有16个品种新晋Top20。其中:

(1)生物药7个:即静注人免疫球蛋白(pH4)、贝伐珠单抗注射液、注射用曲妥珠单抗、利妥昔单抗注射液、聚乙二醇化重组人粒细胞刺激因子、重组人生长激素注射液和重组人血小板生成素注射液。充分体现了近年生物药的快速发展,除重组人生长激素注射液(长春金赛)和重组人血小板生成素注射液(沈阳三生制药)外,都是进口药。

(2)改良型制剂2个:即盐酸多柔比星脂质体注射液、吸入用布地奈德混悬液。后者已被纳入第五批国采。

(3)麻醉药2个:即地佐辛注射液、盐酸右美托咪定注射液,均为扬子江药业产品,后者因独家中标首批国采而成就辉煌。

此外,还有他克莫司胶囊、注射用头孢哌酮钠舒巴坦钠(2:1)、注射用培美曲塞二钠、注射用紫杉醇(白蛋白结合型)和碘克沙醇注射液等5个产品新晋2021Top20,其中后三者已分别被纳入了第一、二、五批国采(详见图四)。

3、跌出Top20

与2014年的Top20相比,2021年有16个品种跌出Top20。其中:

(1)重点监控品种7个:即注射用磷酸肌酸钠、前列地尔注射液、小牛血清去蛋白注射液、单唾液酸四己糖神经节苷脂钠注射液、注射用复合辅酶、奥拉西坦注射液和脑苷肌肽注射液,一旦纳入重点监控目录就被踢出医保,销售随之骤降。

(2)国采品种7个:注射用奥美拉唑钠(第五批)、注射用泮托拉唑钠(第四批)、注射用头孢呋辛钠(第五批)、硫酸氢氯吡格雷片(首批)、注射用兰索拉唑(第五批)、阿托伐他汀钙片(首批)、多西他赛注射液(第五批),一旦纳入国采,价格就被腰斩而迅速出局(详见图四)。

此外,还有葡萄糖注射液和注射用头孢硫脒也跌出了Top20。

总之,品种销售因纳入重点监控和国采而受重创,改良型制剂续命,生物药崛起。

二、中药

1、仍在Top20

在2014年的市场份额Top20品种中,有8个仍稳居2021年Top20,比化药的4个多出了一倍,是因化药除和中成药同样受到重点监控(辅助用药)影响外,还会受到带量采购、进口药升级和生物药替代的影响,中成药独家品种较多的特性也提高了中成药市场格局的相对稳定性,实际上能跻身Top20的中成药绝大部分都是独家品种,这是与化药的又一重大区别。

排名提升最快的是杭州中美华东的百令胶囊,由2014年的第18位提高到了2021年的第6位,2021年在公立医院卖了13亿元,百令胶囊以33%的降价幅度经2020年国家医保谈判成功纳入医保,实际上在纳入医保前,其销量更大,如2019年其在公立医院卖了25亿元。

排名下降最多的是舒血宁注射液,由2014年的第6位下降到了2021年的18位。此外,注射用血塞通(冻干)、喜炎平注射液和注射用血栓通(冻干)排名分别下降了9位、4位和3位。排名下降皆因其中药注射剂属性所致(详见图五)。

2、新晋Top20

与2014年的Top20相比,2021年有12个品种新晋Top20。其中:

(1)非注射剂9个:2021年市场份额由大到小依次为康复新液、苏黄止咳胶囊(扬子江)、华蟾素胶囊(陕西东泰)、蒲地蓝消炎☐服液(济川)、尿毒清颗粒(无糖型,康臣)、复方丹参滴丸(天士力)、小儿豉翘清热颗粒(济川)、蓝芩口服液(扬子江)、金水宝片(济民可信),除康复新液外,其他8个全部为独家产品,扬子江和济川各有2个。中药注射剂大势已去,其腾出的空位由非注射剂填补。

(2)注射剂3个:即银杏叶提取物注射液、肾康注射液和大株红景天注射液,其中银杏叶提取物注射液为化药批文(H)(详见图五)。

3、跌出Top20

与2014年的Top20相比,2021年有12个品种跌出Top20,且全部是中药注射剂(详见图五)。

中药注射剂跌落神坛,口服中成药上位。

随着城镇化率的不断提高和分级诊疗政策的推进,农村医疗卫生机构(乡镇卫生院和村卫生室)和城市公立医院的数量还将进一步减少,其药品销售增速下降。城市社区卫生服务中心(站)数量还将增加,县级医院的能力不断提升(点击阅读《中央发文:县级医院迎巨变》),其药品销售增速也将提高,城市公立医院的药品市场规模将长期处于龙头地位。

随着带量采购范围的扩大、新版重点监控合理用药目录的即将出台(点击阅读《最新 | 重点监控药品销售状况、发展趋势(7图详述)》)、全国医保的统一、医保支付标准和DRG/DIP试点经验的推广,药品整体市场规模增速趋缓。我国医药科研水平的不断提高和医保谈判一年一次的常态化,促使我国的药品结构不断优化,生物药驶入发展快车道。

三、药物可及性

长期以来,我国新药上市数量少且价格奇高,用不上、买不起新药的问题亟待解决。

十八大(2012年)开始近10年来,我国的药物可及性已得到大幅提高。

所谓药物可及性,就是患者对所需药品能否用得上、买得起、买得到,此部分即从这三方面展开分析。

01 用得上

一、加速进口

新药研发投入大、耗时长、成功率低,由于我国新药研发能力较弱,如单凭自己研发则难解燃眉之急,所以必须首先加速进口。

国务院决定,自2018年5月1日起,取消28项药品的进口关税,以加快创新药进口。

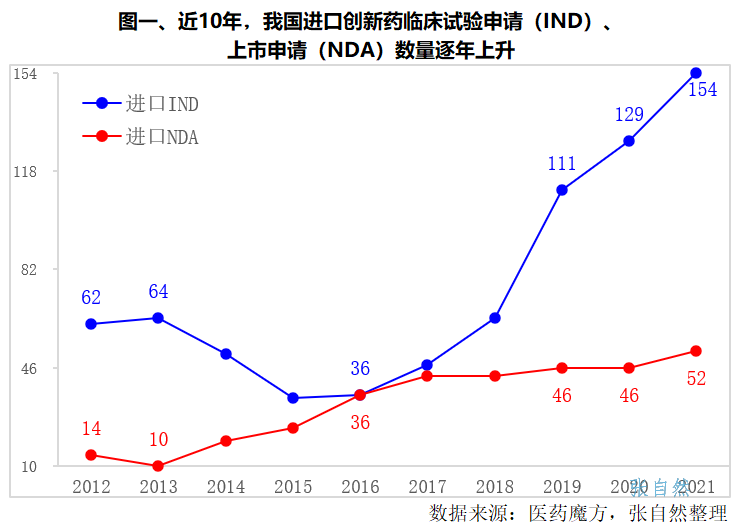

2012-2021年,共有753款进口新药首次在中国申报临床,2015年的《国务院关于改革药品医疗器械审评审批制度的意见》(国发〔2015〕44号)发布后,我国首次IND进口新药数量增长开始提速,由2016年的36款增加到了2021年的154款,五年增长了3.3倍。

同期,在我国提交新药上市申请(NDA)的进口创新药共有333款,由2016年的36款提升到了2021年的52款,五年增长了44%。(详见图一)

二、审评审批提速

CDE审批资料大量积压严重拉低了审评审批速度。

2015年开始,国家药监局通过大力消除审评积压,提高审评审批速度,并开辟优先审评、特别审批和突破性疗法等多种加速审评审批通道,大幅提高审评审批速度,缩短了新药上市时间。

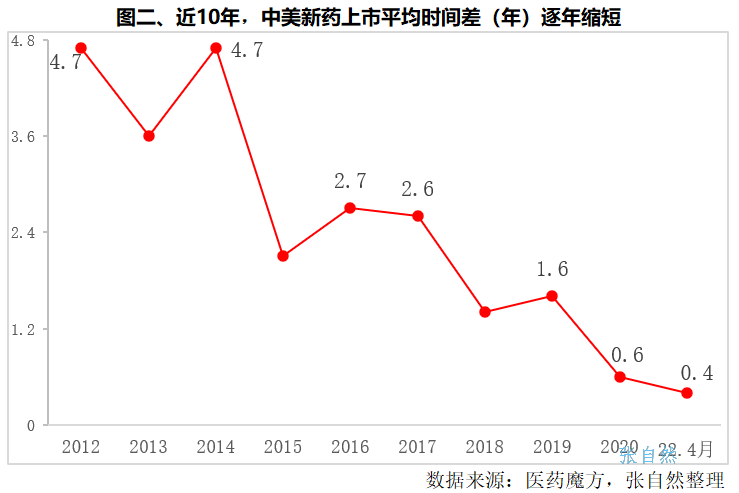

2022年4月,我国新药获批上市较美国新药获批上市仅落后了不到半年(0.4年)时间,只有2012年中美新药上市时间差4.7年的不到10%(8.5%),新药审评审批速度大幅加快。如九价疫苗在我国只用8天即获批上市。

据《Nature Review Drug Discovery》分析,我国药品审评审批制度改革后,IND审批时间缩短了414天,NDA审批时间缩短了441天。(详见图二)

三、鼓励创新

要从长远解决用药难问题,必须加强我国药企自身的研发能力,为此,相关部门通过提高新药纳入医保的速度和数量,出台短缺药、儿童药和罕见病药等鼓励目录,以及港交所18A和科创板为新药研发打通了融资和退出通道等方式,形成了鼓励医药创新的良好环境,创新成果不断涌现。

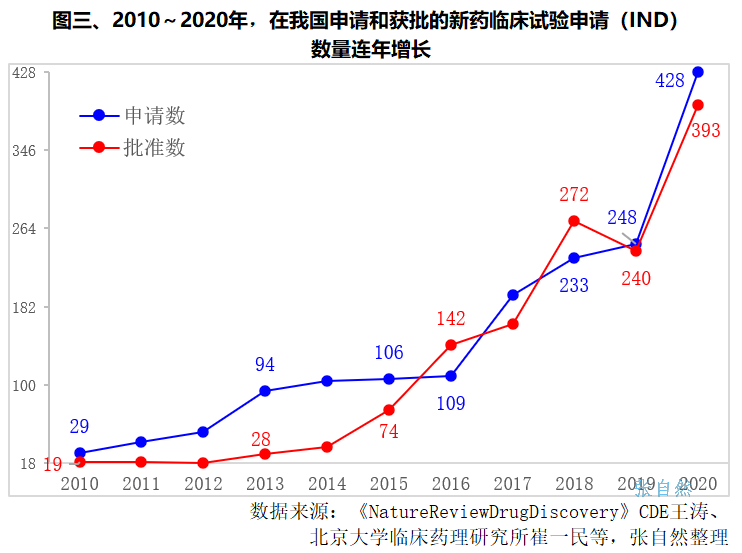

据CDE副主任王涛和北大临床药理研究所所长崔一民团队在《Nature Review Drug Discovery》发文分析,近10年(2010~2020年),我国共有创新药临床试验申请(IND)1636个,获得批准的有1404个。其中,2015年44号文发布后,数量增长迅速,IND申请数由2015年的106个增加到了2020年的428个,5年增长了3倍,获批的IND由2015年的74个增加到了2021年的393个,5年增长了4.3倍。(详见图三)

02 买得起

虽然获批上市的新药多了,但很多新药因价格太贵而致很多患者买不起。

要想让更多患者买得起,首先要能报销(进医保目录),同时还得降价。

一、能报销(进医保)

1、纳入快

2017年之前,国家医保目录要最长达9年才调整一次,从2017年开始,每年就可进行一次医保谈判,大大加快了新药纳入医保的速度。

2021年经谈判成功纳入医保的品种,从获批上市到纳入医保的时间间隔仅为1.2年(14个月),只有2017年时间间隔4.5年(54.2个月)的四分之一,新药纳入医保的时间大幅缩短。(详见图四)

2、纳入品种多

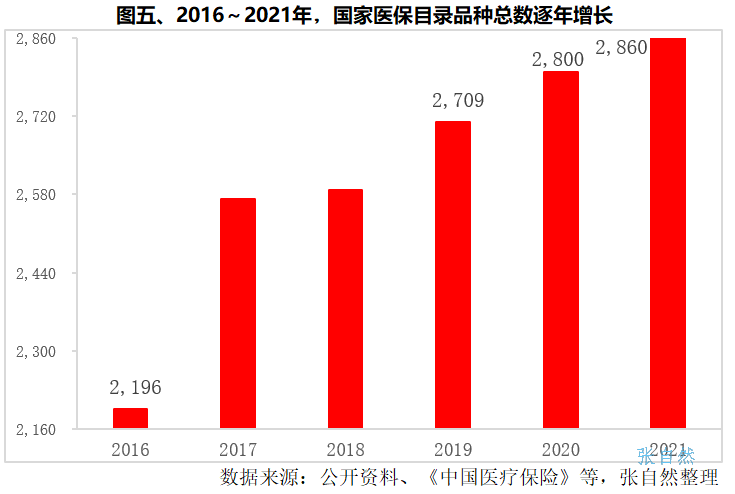

我国国家医保药品目录的药品总数由2016版的2196个增加到了2021版的2860个(西药1264、中成药1315个),5年增加了30%,医保目录的扩容使更多的品种可以报销,大幅减轻了患者的用药负担。(详见图五)

二、降价

如药价太高,即使纳入医保后能报销一部分,仍有很多患者负担不起。

于是,药品降价风暴随即于2017年展开。医保目录外的,通过谈判(简称国谈)先降价再纳入医保,医保目录内的非独家药品通过带量采购竞争降价。

1、医保谈判

国家医保局原副局长陈金甫在今年6月17日举行的国新办例行吹风会上表示,我国的进口药品普遍谈出了全球最低价。

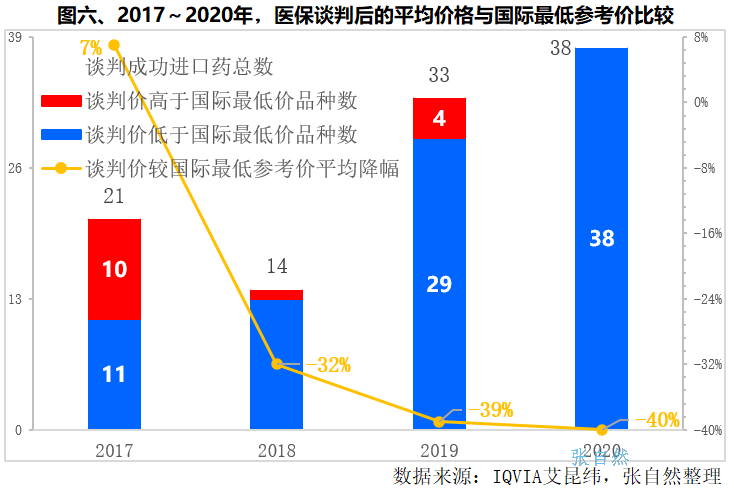

在2017~2019年的前三批医保谈判中,每次都还有部分品种的谈判价高于国际最低参考价,分别有10个、1个和4个,2017年时谈判平均价还高于国际最低参考平均价7%,2018年开始,谈判价全部低于国际最低平均价,2018和2019年的谈判价分别较国际最低参考价低了32%和39%。

2020年所有品种的谈判价就都低于国际最低参考价了,2020年的谈判平均价比国际最低参考平均价低40%。

据国家医保局初步统计,截止2022年4月底,通过谈判降价和医保报销,协议期内谈判药品累计为患者减负约3100亿元。4年来,累计有500多个药品纳入医保药品目录,同时也有近400个疗效不确切、临床可被更好替代的药品调出目录。(详见图六)

2、带量采购

据国家医保局数据,截止今年8月底,我国已开展了7批国家药品集采,共覆盖294种药品,涉及金额占公立医疗机构化学药和生物药年采购金额的35%,药品价格平均降幅超50%。连同高值耗材的国家集采,累计节约费用在3900亿元左右。(详见图七)

03 买得到

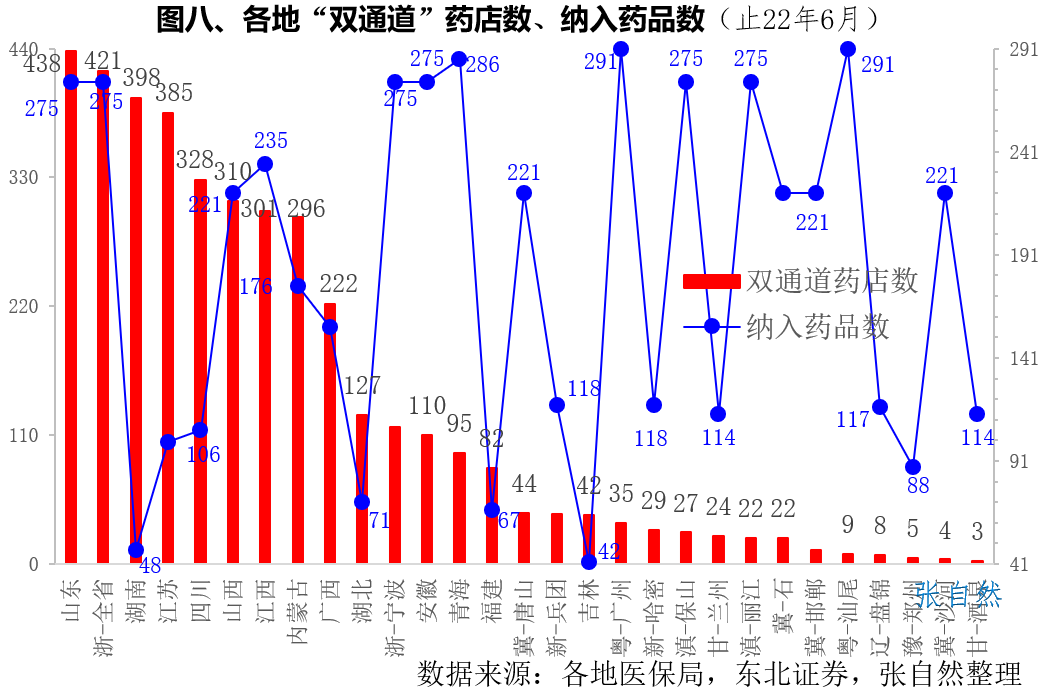

尽管“用得上、买得起”的问题正逐步得到解决,但买不到(进得了医保、进不了医院)又成为新的难题。

为此,去年5月,国家医保局与国家卫健委出台了《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,旨在解决买不到的问题。

截至6月底,除275个谈判药品在全国18.41万家定点医药机构配备外,“双通道”药店数量已经突破3900家。其中山东、浙江都已超过400家,分别为438家和421家,湖南(398家)、江苏(385家)、四川(328家)、山西(310家)和江西(301家)等5省也都超过了300家。

广东的广州、汕尾纳入双通道的品种最多,为291个,青海位居第三(286个)。浙江、安徽、山东、西藏和宁夏都纳入了275个药品。(详见图八)

十八大以来,我国药物可及性已大幅提高,“用得上、买得起、买得到”的问题逐步得以解决。

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号