国家正大力推动优质医疗资源向基层医疗机构下沉。

2021年3月,习近平总书记在福建三明市下辖的沙县总医院视察时要求“做到大病不出省,一般病在市县解决,日常疾病在基层解决”。

2024年6月,国家卫健委印发的《关于进一步健全机制推动城市医疗资源向县级医院和城乡基层下沉的通知》提出,“城市二级及以上医院支援社区卫生服务中心、城市二级医院和县级医院分梯次支援乡镇卫生院、乡镇卫生院支援村卫生室”。

今年4月底,国家卫健委等13部门联合印发的《关于优化基层医疗卫生机构布局建设的指导意见》明确,“扩大基层常见病和慢性病用药种类,推动县域医共体用药目录统一,保障用药衔接”。

我国基层医疗机构的用药情况如何呢?

本文分别从规模、品类、品种、企业四个维度对基层医疗机构的用药情况做一排名分析。

注:本文中的基层医疗特指“乡镇卫生院+城市社区卫生服务中心/站”。

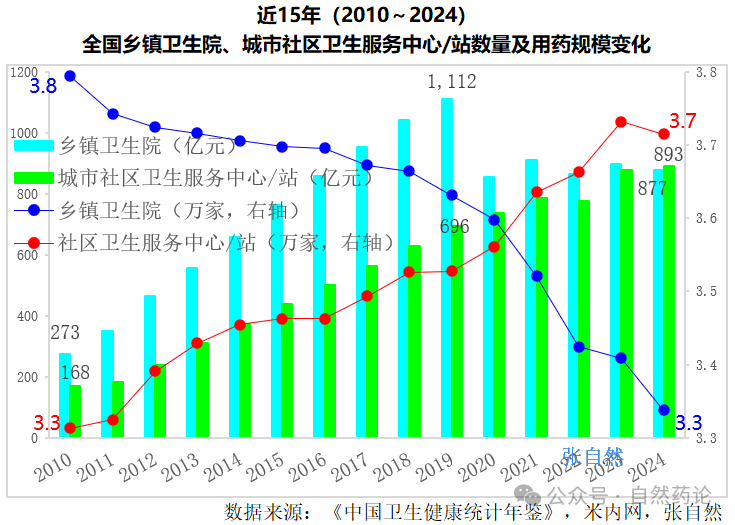

一、机构数量、用药规模

城市社区卫生服务中心/站和农村的乡镇卫生院是我国城、乡公立基层医疗的主战场。在2020年疫情爆发前,其合计用药规模连年增长,由2010年的不足500亿元(441亿元)增加到2019年的1808亿元,增加了1367亿元,9年增长了3.1倍。2020年因疫情爆发而跌破1600亿(1595亿元),2020年后又逐年增长至2024年的1770亿元,逐渐恢复到接近疫前峰值。

我国的城镇化率仍在持续提高,2024年,我国城镇人口增加1083万人,乡村人口减少1222万人。城乡人口格局的变化直接影响了基层医疗机构的数量和用药规模变化。

农村乡镇卫生院的数量随着农村人口的不断减少而逐年下降,由2010年的3.8万家减少到了2024年的3.3万家,减少了4800多家,14年减少了13%。而城市社区卫生服务中心/站的数量则随着城市人口的不断增多而连年增长,由2010年的3.3万家增加到了2024年的3.7万家,增加了4200多家,14年增长了13%。

随着人们健康意识的不断提高以及用药结构的不断优化,尽管乡镇卫生院数量在减少,但乡镇卫生院的用药规模在新冠疫情前还在连年增长,由2010年的273亿元增加到了疫情峰值2019年的1112亿元,增加了839亿元,14年增长了3.1倍。疫情爆发而致用药规模骤降,其后又恢复到2024年的877亿元。

随着城市社区卫生服务中心/站数量的增长,其用药规模自然也明显增大,且其增势并未因新冠疫情爆发而反转,城市社区卫生服务中心/站的用药规模由2010年的168亿元增加到了2024年的893亿元,增加了725亿元,14年增长了4.3倍,且2024年首次超过乡镇卫生院的用药规模。(详见下图)

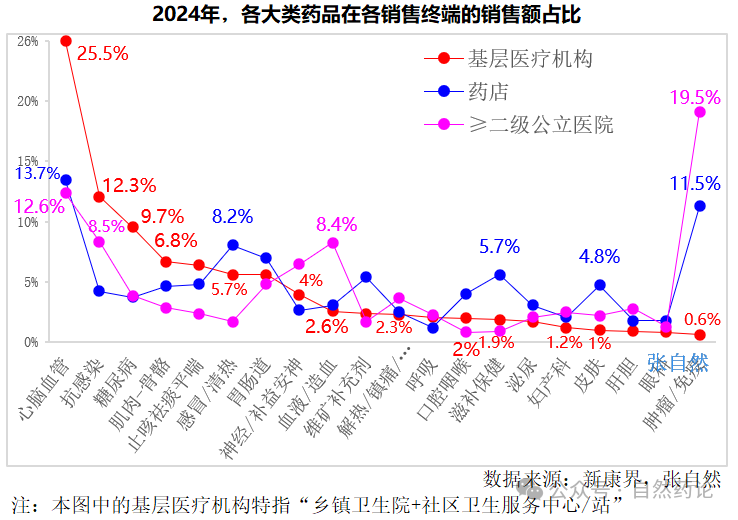

二、品类:心脑血管药>1/4

2024年,在基层医疗机构Top20大类用药中,市场份额最大的是心脑血管疾病用药,占了基层医疗机构整体用药规模的1/4强(25.5%)。这与药店的情况完全一致,药店销售额最大的也是心脑血管疾病用药,占比为13.7%,心脑血管疾病用药作为典型的慢性病用药,用的最多的当然是老年患者,与大医院相比,基层医疗机构和药店都距家比较近,就诊买药排队时间短,自然是重复取药次数较多的老年患者的首选。

居第2位的是全身用抗感染药物,占12.3%,基层用的抗感染药物多是注射剂,因见效快尤其倍受农村基层医疗机构的青睐。

糖尿病用药居第3位,占了基层医疗机构整体用药规模的近1/10(9.7%),与心脑血管疾病用药合计占比超过了1/3(35.5%),说基层市场是慢性病药的天下并不为过。居第4、5位的是肌肉-骨骼系统用药、止咳祛痰平喘类药物,分别占了6.8%、6.5%,也是老年人易患的疾病,老年人骨骼变脆,心肺功能变弱。

上述5类药占了基层医疗机构用药总规模的六成以上(61%)。

基层医疗市场用的最少的是肿瘤治疗药物及免疫调节剂,占比还不到1%(0.6%),肿瘤属大病,必须去大医院就诊,或到DTP药房取药,所以肿瘤治疗药物及免疫调节剂在二级及以上医院占比最高(19.5%),在药店占比第2(11.5%)。(详见下图)

三、品种

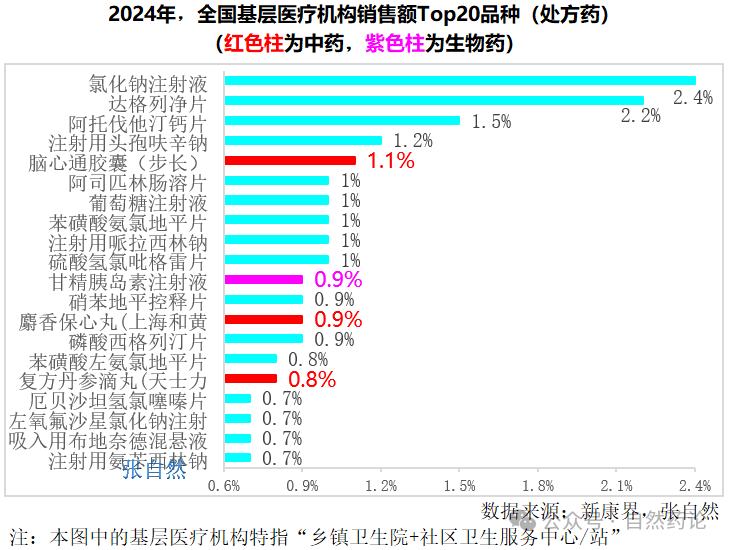

1、处方药:氯化钠注射液第一

2024年,在基层医疗市场销售额Top20处方药中,有16个化药、3个独家中药、1个生物药(甘精胰岛素注射液)。

其中,销售额最大的是氯化钠注射液,占了基层医疗市场的2.4%,基层医疗机构偏爱输液。该品因无参比制剂而免被集采。2024年,乡镇卫生院的氯化钠注射液5巨头依次是四川科伦、山东齐都,分别卖了7亿元、5亿元,辰欣药业、安徽双鹤和石家庄四药都卖了3亿元。

达格列净片居第2位,占2.2%,其中,阿斯利康的达格列净片(安达唐)是国内终端市场的销冠,卖了68亿元(米内网数据)。

阿托伐他汀钙片、注射用头孢呋辛钠分居第3、4位,分别占1.5%、1.2%。

阿司匹林肠溶片、葡萄糖注射液、苯磺酸氨氯地平片、注射用哌拉西林钠、硫酸氢氯吡格雷片5个处方药都占了1%。

3个独家中药分别是陕西步长的脑心通胶囊、上海和黄药业的麝香保心丸和天士力的复方丹参滴丸,分别占了1.1%、0.9%、0.8%。(详见下图)

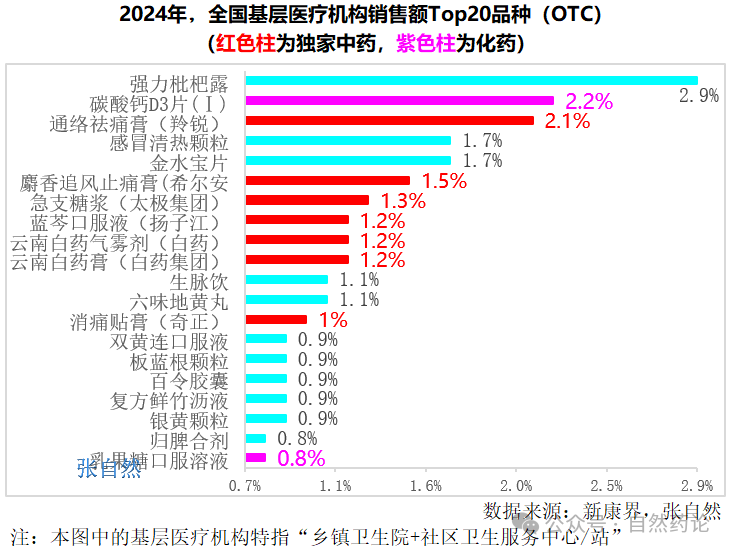

2、OTC:强力枇杷露最大

与处方药相反,2024年,在基层医疗市场销售额Top20 OTC中,品种数量最多的不是化药(只有2个,占1/10),而是中药(18个,占九成),其中,近4成中药(7个)还是独家的。OTC自我药疗属性强,而中药尤其独家中药历史久远、家喻户晓,自然是自我药疗的首选。

其中,销售额最大的是强力枇杷露,占了基层医疗市场OTC总销售额的2.9%。

第3位是河南羚锐制药的通络祛痛膏,占2.1%。

第4、5位是感冒清热颗粒、金水宝片,都占了1.7%。

第6~10位是5个独家中药,即麝香追风止痛膏(重庆希尔安)、急支糖浆(太极集团)分别占了1.5%、1.3%,蓝芩口服液(扬子江)、云南白药气雾剂和云南白药膏(云南白药集团)都占了1.2%。

西藏奇正藏药的消痛贴膏居第13位,占了1%。

两个化药碳酸钙D3片(Ⅰ)、乳果糖口服溶液分别居第2、20位。(详见下图)

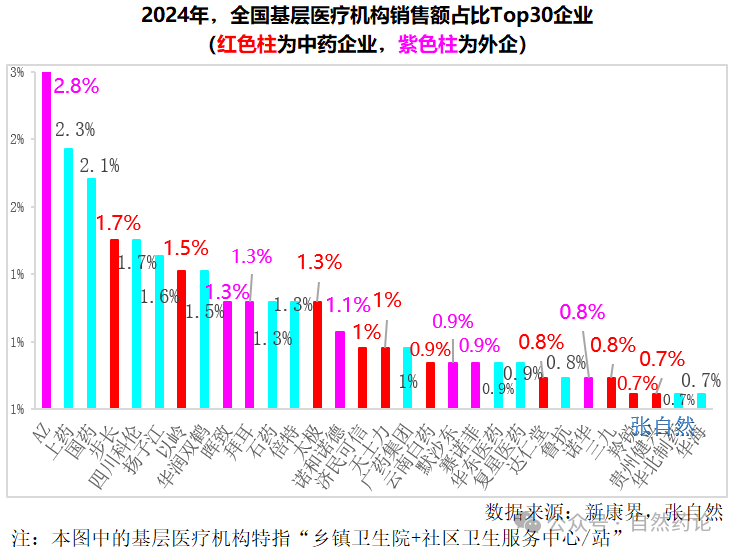

四、企业:阿斯利康第一

2024年,在基层医疗机构销售额Top30企业中,本土西药企业有13家(占43%),中药企业10家(占1/3),外企7家(占23%)。

其中,销售额最大的是外企在华一哥阿斯利康,占了基层医疗机构销售额的2.8%,其他5家外企分别是晖致(第9位)、拜耳(第10位)、诺和诺德(第14位)、默沙东(第19位)、赛诺菲(第20位)。

中药企业最大的是步长,居第4位,占1.7%,其他5家分别是以岭(第7位)、太极集团(第13位)、济民可信(第15位)、云南白药(第18位)、河南羚锐(第27位)、贵州健兴(第28位)。

本土西药企业最大的是两家大型国企,即上海医药集团和中国医药集团,分别占2.3%和2.1%。

四川科伦、扬子江分别居第5、6位。

华润双鹤居第8位。

石药集团、倍特药业、太极集团名列第11、12、13位。(详见下图)

随着城镇化率的进一步提高,城市社区卫生服务中心/站的用药规模将继续增长,并超越乡镇卫生院成为基层医疗市场的重要力量。随着老龄化的不断提高,心脑血管等慢性病用药的占比将继续增加。

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号

公安机关备案号:43011102001342 互联网药品信息服务资格证书:(湘)-经营性-2023-0166号